巴菲特投资哲学:价值投资、安全边际、能力圈与长期持有的底层逻辑

几乎每个进入市场的人都听过巴菲特的名字,也都能背出几句他的金句:别人贪婪我恐惧、买股票就是买公司、用普通的价格买伟大的公司。但能背金句的人成千上万,真正赚到钱的没几个。问题不在于你知不知道这些话,而在于你有没有把它们拼成一套能落地的决策系统。巴菲特的投资哲学不是四句口号的简单堆砌,而是价值投资、安全边际、能力圈、长期持有这四块基石相互咬合的整体。今天我们把这套系统拆开,看看每一块到底在解决什么问题,以及它们之间是怎么彼此支撑的。

引子:为什么抄巴菲特的作业,大多数人还是亏?

每个季度,伯克希尔的持仓披露一出来,全网就开始热闹:巴菲特又买了什么、又减了什么、又清仓了什么。一群人照着名单抄,买入同样的标的,然后等着发财。

结果呢?大多数人拿不住,要么在浮亏 20% 的时候割肉离场,要么在赚了 15% 的时候迫不及待落袋,要么干脆中途被另一只热门股勾走了注意力。

抄作业为什么不管用?因为你抄到的只是答案,没抄到解题过程。

巴菲特买入某只股票,背后是几十年积累的产业认知、对企业内在价值的精算、对买入价格的苛刻要求,以及一种近乎反人性的持有耐心。你看到的只是结果那个名字,看不到支撑这个决定的整套逻辑。

更关键的是,一套哲学只有当你完整理解了它,才能在压力下执行它。 当股价腰斩、当市场恐慌、当所有人都说这次不一样的时候,能让你拿住的不是那个股票代码,而是你对它内在价值的确信。这种确信没法抄,只能自己建。

所以这篇文章不讲巴菲特买了什么,只讲他为什么这么买。我们把他的投资哲学拆成四块基石,逐块讲清楚,再讲它们是怎么组装成一台机器的。

1

基石一:价值投资,买的是公司不是代码

价值投资这四个字被用滥了,很多人以为它的意思就是买便宜的股票。这是个天大的误解。

巴菲特早年确实是这么干的,他师从格雷厄姆,学的是捡烟头策略:找那些股价远低于清算价值的烂公司,像捡别人扔掉的烟头一样,捡起来还能免费抽最后一口。这种方法在格雷厄姆的年代有效,因为当时市场上确实有大量被严重低估的公司。

但巴菲特后来转向了,转向的契机是芒格那句著名的话:用普通的价格买进一家伟大的公司,远胜于用伟大的价格买进一家普通的公司。

这句话是整个现代价值投资的转折点。它把焦点从单纯的便宜,转移到了公司质地上。

我们来拆解这两种思路的根本区别:

捡烟头思路买的是清算价值。你赌的是这家烂公司值多少钱卖废铁,只要股价低于这个数,你就有得赚。但这种公司本身在持续毁灭价值,你必须及时卖掉,时间是你的敌人。

伟大公司思路买的是成长价值。你赌的是这家好公司未来能创造多少现金流,只要它持续赚钱、持续扩张,它的内在价值就会不断长大,时间是你的朋友。

价值投资的核心从来不是低价,而是价格与内在价值之间的关系。一只 100 块的股票如果内在价值是 200 块,它就是便宜的;一只 5 块的股票如果内在价值是 2 块,它就是昂贵的。便宜和贵,从来都是相对内在价值而言的。

这就引出了价值投资最难的那个环节:你得有能力估算一家公司的内在价值。

内在价值是什么?简单说,就是这家公司在它剩余的生命周期里,能产生的所有现金流,折算到今天的总和。这个数字没有标准答案,每个人算出来都不一样,巴菲特自己也说这是一门艺术而非精确科学。

但正因为它不精确,才需要后面那三块基石来兜底。你估不准没关系,安全边际帮你留出犯错空间;你看不懂没关系,能力圈帮你只投自己算得清的;你急着兑现没关系,长期持有帮你等价值兑现。

价值投资是骨架,但只有骨架还站不起来。

2

基石二:安全边际,给自己的判断留出余地

如果让巴菲特用一个词概括他的全部投资智慧,他给的答案是:安全边际。

安全边际这个概念,本质上是对人类认知局限的一种谦卑。

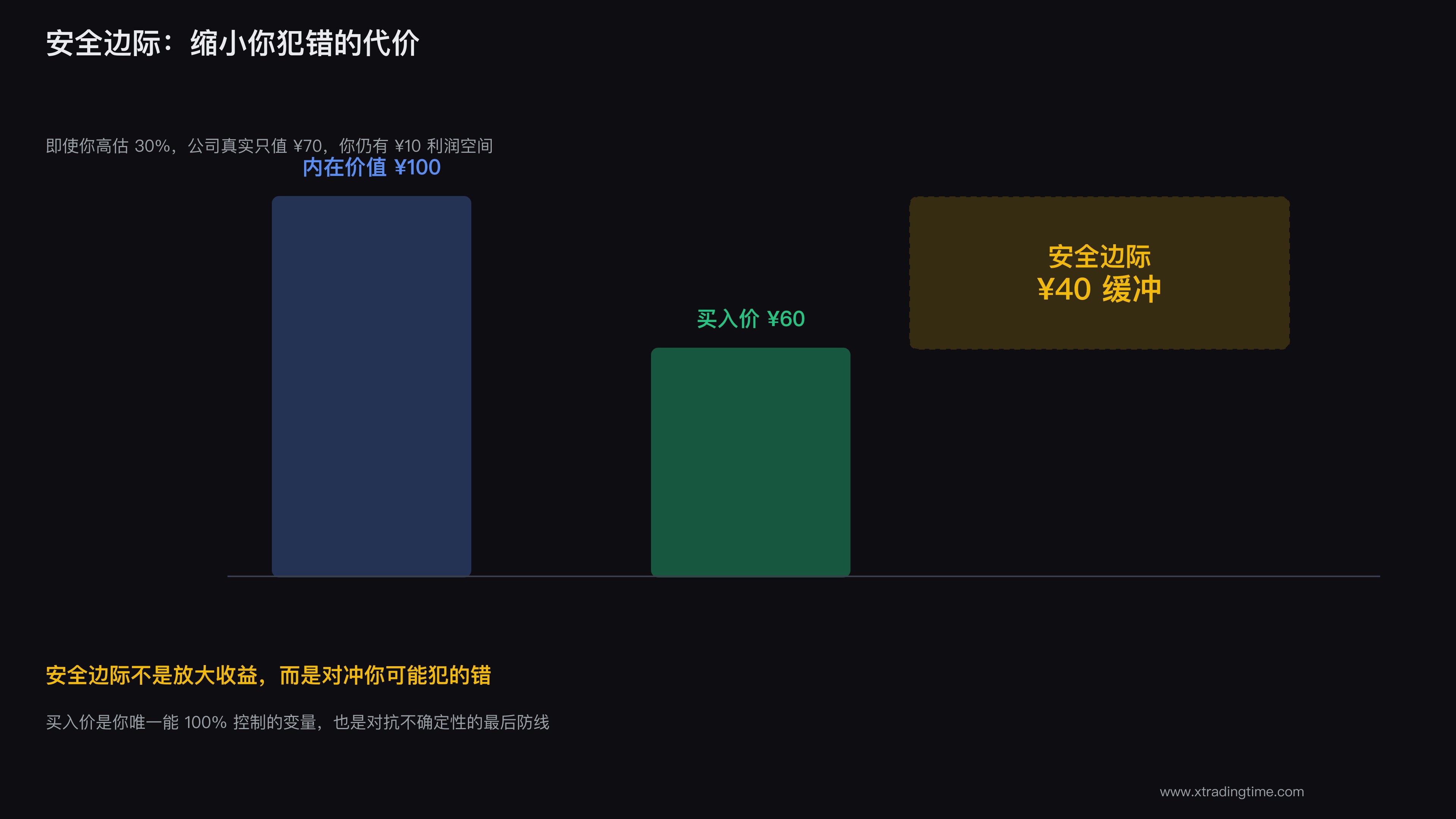

我们刚说了,内在价值算不准。既然算不准,那怎么办?答案是:只在价格远低于你估算的内在价值时才出手,让这个差价成为你的缓冲垫。

举个例子。你估算某家公司的内在价值是每股 100 块。如果你在 95 块买入,那么一旦你的估算偏乐观了,哪怕只是高估了 10%,你也已经亏了。但如果你坚持等到 60 块才买入,那么即使你高估了 30%,公司真实价值只有 70 块,你依然有 10 块的利润空间。

这 40 块的差价,就是安全边际。它不是为了让你赚更多,而是为了让你在判断失误时不至于亏。

安全边际的真正意义,不是放大你的收益,而是缩小你犯错的代价。投资这件事,活下来比赚得多重要得多。一个永远给自己留余地的人,可以一直留在牌桌上;一个总是满仓押注的人,错一次就出局了。

这套思路其实和交易里的风险收益比是同一个底层逻辑。在做任何一笔决策前,先想清楚我能亏多少、能赚多少,让潜在的赔率站在你这边。安全边际就是价值投资版本的风险收益比:买入价越低于内在价值,你的赔率就越好。

安全边际的来源,恰恰是巴菲特早年捡烟头那段经历给的教训。

捡烟头看起来是占便宜,但巴菲特后来回忆,他踩过不少坑。有些公司便宜是有原因的,它们的价值在持续流失,你以为捡到的是烟头,其实是个还在烧的火炭。那段经历让他刻骨铭心地意识到:买入价格本身,就是你最重要的风险控制工具。

你没法控制公司未来会怎样,没法控制市场情绪,没法控制宏观环境。你唯一能 100% 控制的,就是你的买入价。在一个足够低的价格买入,是你对抗所有不确定性的最后一道防线。

这里还藏着一个很多人忽略的智慧:安全边际要求你放弃对确定性的执念。你永远不可能在买入时就确定自己一定对。承认这一点,然后用价格的折让来对冲你可能犯的错,这才是成熟的投资心态。这一点我们在别再追求确定性里展开聊过,市场里没有确定性,只有概率和赔率,安全边际就是你用来管理概率的工具。

3

基石三:能力圈,只赚自己看得懂的钱

巴菲特有一个原则,几十年雷打不动:他只投资自己真正理解的公司。

互联网泡沫最疯狂的那几年,所有人都在追逐科技股,伯克希尔却几乎一股不碰。巴菲特被无数人嘲笑老了、过时了、跟不上时代了。他的回应很简单:我不懂这些公司的生意,我看不清它们十年后会变成什么样,所以我不碰。

后来泡沫破灭,那些嘲笑他的人很多血本无归,而巴菲特毫发无伤。

这就是能力圈的威力。能力圈不是说你懂的东西有多少,而是说你清楚地知道自己的边界在哪里。

能力圈的关键不在于这个圈有多大,而在于你知不知道它的边界。一个只懂三个行业但严守边界的人,远比一个号称什么都懂、实际什么都半懂不懂的人安全。重要的不是你能力圈的面积,而是你对边界的诚实。

为什么能力圈这么重要?因为它直接决定了前两块基石能不能立得住。

价值投资要求你估算内在价值,可如果你压根看不懂这家公司的生意模式,你拿什么估?你算出来的内在价值就是个随机数,建立在这个随机数上的安全边际也是假的。你以为自己在 60 块买了个 100 块的东西,其实你连它值不值 60 块都不知道。

能力圈是价值投资和安全边际的前提。圈外的公司,你没有资格谈估值,也没有资格谈折让。

那圈外的钱怎么办?难道全部放弃?

巴菲特给出的答案非常务实,也非常反直觉:对于绝大多数普通人,与其在自己看不懂的领域里瞎猜,不如直接买指数基金。

他不止一次公开建议普通投资者:买一只低成本的标普 500 指数基金,定期投入,长期持有,你大概率能跑赢市场上绝大多数主动管理的基金经理。他甚至在遗嘱里安排,给妻子的钱有 90% 要配置成指数基金。

这个建议的逻辑很清晰:如果你没有能力圈,或者你的能力圈太小,那就别去做精选个股这件事。指数基金帮你分散到整个市场,你赚的是整体经济增长的钱,不需要你看懂任何一家具体公司。

承认自己没有能力圈,也是一种能力圈。

很多散户最大的问题就是高估了自己的能力圈,今天追这个赛道,明天炒那个概念,看到什么热门就觉得自己懂。这种四处出击的状态,和我们说过的别被无关的事分散注意力,专注主要矛盾恰恰相反。投资的高手都是减法做得好的人,他们主动放弃绝大多数机会,只在自己绝对有把握的极少数标的上重仓出击。

巴菲特说过,他理想的持仓是高度集中的,把钱押在自己研究最透、最有把握的少数几家公司上。重仓 3 到 5 支精选标的,远胜于撒胡椒面式地买几十只半懂不懂的股票。集中,是对能力圈最大的尊重。

4

基石四:长期持有,让时间替你赚钱

前面三块基石解决的是买什么、用什么价格买的问题。最后这块基石解决的是买完之后怎么办的问题,而它恰恰是大多数人栽跟头的地方。

很多人能在低位买到好公司,却拿不住。涨了 30% 手痒想兑现,跌了 20% 恐慌想割肉,横盘半年没动静就受不了想换股。买对了,却没赚到该赚的钱。

巴菲特的做法是反过来的。他说他最喜欢的持有期是永远。买入一家好公司之后,只要它的基本面没有恶化,他就一直拿着,让时间和复利替他工作。

为什么长期持有这么重要?因为复利的魔力需要时间来展开。

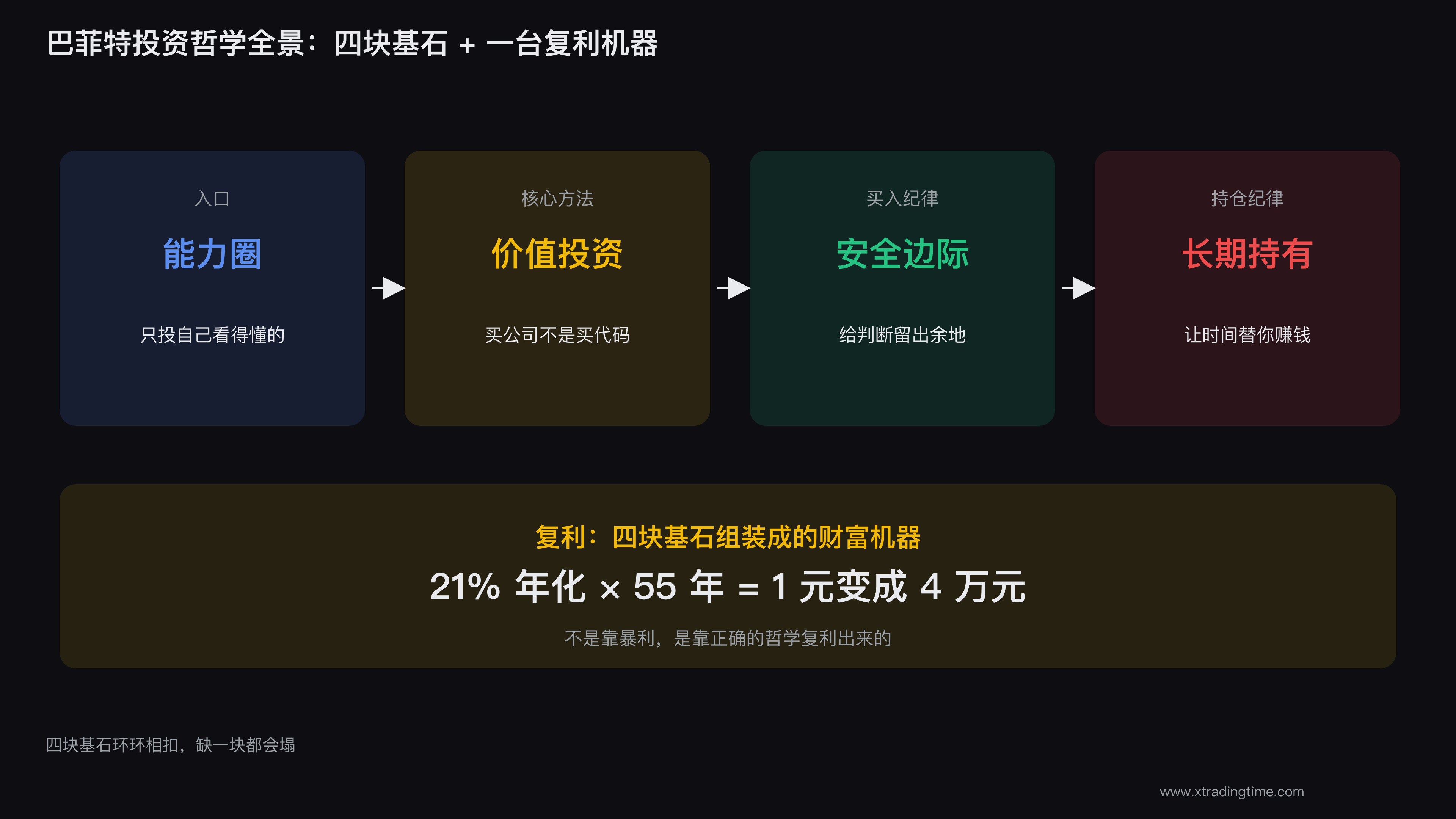

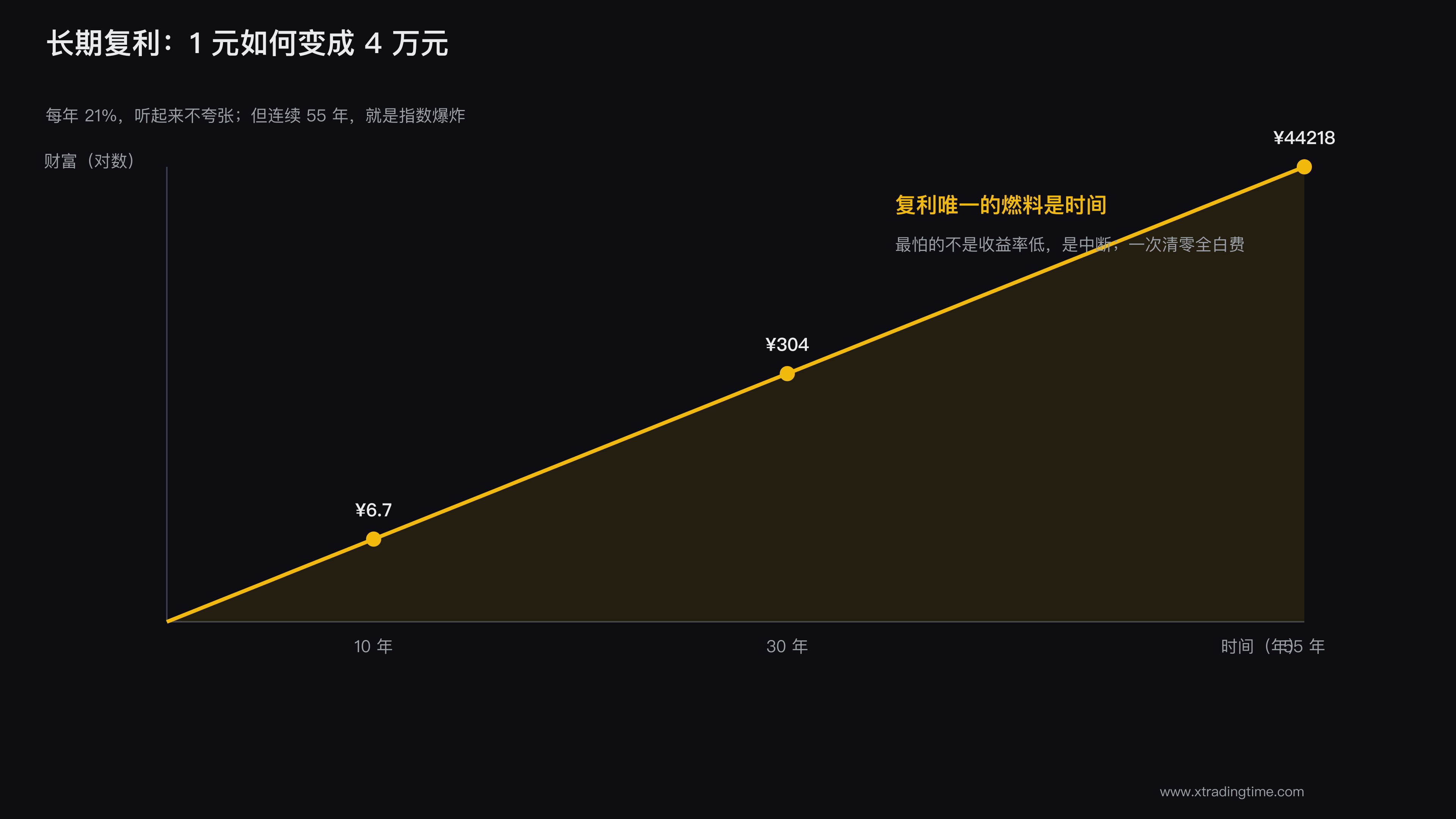

我们来看一组数字。巴菲特的长期年化收益大约是 21%。这个数字听起来并不夸张,市场里随便一个短线高手,单年翻倍的都大有人在。但关键在于这个 21% 持续了 55 年。

每年 21%,连续 55 年,意味着什么?意味着初始的 1 块钱,会变成超过 4 万块。这就是复利的恐怖之处:它不是线性增长,而是指数爆炸,而引爆这场爆炸的唯一燃料,就是时间。

每年稳定 20% 的收益,远胜于今年翻倍明年腰斩的暴利。投资不是比谁某一年跑得快,而是比谁能在足够长的时间里不掉队、不出局、不归零。复利最怕的不是收益率低,而是中断。一次清零,前面所有的复利都白费。

这就是为什么巴菲特对短期暴利毫无兴趣。追求暴利的人,必然要承担暴亏的风险,而暴亏一次就会让复利曲线断裂。他宁可要一条平缓但永不中断的上升曲线,也不要一条剧烈震荡、随时可能归零的过山车。

长期持有还有一个深层逻辑:它让你免疫市场噪音。

短期来看,股价是个投票机,由情绪、消息、资金博弈决定,涨跌完全随机,没人能预测。但长期来看,股价是个称重机,最终会回归到公司的真实价值上。

如果你是短线交易者,你被迫要去猜测每一天的情绪波动,这是一场注定输多赢少的游戏。我们在预测顶底是个陷阱里详细讲过,没有人能持续准确地预测短期的高点和低点,把精力花在这上面是巨大的浪费。

而长期持有让你彻底跳出这个游戏。你不需要预测明天涨还是跌,你只需要判断这家公司五年、十年后会不会更值钱。当你的时间维度拉长到以年为单位,那些每天让无数人焦虑的波动,在你眼里就变成了无关紧要的背景噪音。

耐心持有,本质上是用时间维度换取确定性。短期不可测,长期可推演。巴菲特把自己的赌注押在了可推演的那一端。

四块基石如何组装成一台机器

讲到这里,你可能已经发现了:这四块基石根本不是四个孤立的原则,而是一套环环相扣的系统。任何一块单独拿出来都不完整,必须组装在一起才能运转。

我们把它们的咬合关系理一遍:

能力圈是入口。 它决定了你有资格研究哪些公司。圈外的,直接排除,连看都不用看。这一步帮你过滤掉 95% 的标的,让你的精力集中在真正能搞懂的少数公司上。

价值投资是核心方法。 在能力圈范围内,你深入研究这家公司的基本面,估算它的内在价值。你买的不是一串代码,而是这家企业未来的现金流。这一步把你的视角从看 K 线图变成了看企业经营。

安全边际是买入纪律。 就算你看懂了公司、估出了价值,你也不会在任何价格买入。你耐心等待,直到价格远低于内在价值,给自己留出足够的犯错空间才出手。这一步是你的风险控制总开关。

长期持有是持仓纪律。 买入之后,你不被短期波动干扰,让时间和复利展开它们的魔力。这一步把你的认知优势真正兑现成财富。

你看,这是一条完整的决策链:能力圈筛选 → 价值投资研究 → 安全边际买入 → 长期持有兑现。

更妙的是,这四块基石之间还有相互加固的关系。

能力圈让你看得懂公司,看得懂才估得准内在价值,估得准才能识别真正的安全边际。安全边际给了你足够的折让,足够的折让让你在长期持有时即使遇到下跌也不慌。而长期持有又反过来要求你必须真的看懂这家公司,否则你根本拿不住。

它们彼此咬合,缺一块都会塌。

大多数人学巴菲特,只学了其中一块。有人只学价值投资,却没有安全边际,结果在高位买了好公司被套;有人只学长期持有,却没有能力圈,结果死扛了一只烂公司一路向下;有人只学安全边际,却没有耐心,结果好不容易低位买入,刚回本就跑了。四块基石只学一块,就像一张桌子只装一条腿,必然站不稳。

理解这套系统的整体性,比记住任何一句金句都重要。

把巴菲特哲学翻译成普通人能用的三步

道理讲完了,但道理不能直接吃。我们把这套哲学翻译成普通投资者真正能落地的三步执行。

第一步:诚实地画出你的能力圈

拿一张纸,写下你真正理解的行业和公司。注意,理解的标准很苛刻:你能说清楚这家公司靠什么赚钱、它的护城河是什么、五年后它大概率会变好还是变差。

如果你写不出三家这样的公司,没关系,这是好事,说明你诚实。这时候巴菲特给你的答案是明确的:去买指数基金,定期定额,长期持有。不要勉强自己去做精选个股这件你还没准备好的事。

能写出几家的,就在这个小圈子里深耕,不要越界。

第二步:研究企业,估算价值,耐心等价

在你的能力圈里,挑出你最看好的几家公司,把它们当成你要收购的生意来研究,而不是当成代码来炒。读财报、看商业模式、想竞争格局。

研究透之后,给它估一个大致的内在价值。然后,最难的部分来了:等待。等到价格明显低于你估算的内在价值,留出足够的安全边际,再出手。

这个等待可能很漫长,可能几个月,可能几年。但记住,错过一个机会的成本是零,买贵一次的成本可能是你几年的收益。宁可空仓等待,也不在没有安全边际的时候出手。

第三步:买入后闭眼,让时间工作

买入之后,把交易软件卸载掉一半的查看频率。只要公司的基本面没有发生根本性恶化,就拿着。

股价跌了不要慌,问自己一个问题:这家公司的长期价值变了吗?如果没变,下跌反而是加仓的机会。股价涨了也不要急着跑,问自己同一个问题:它的价值兑现完了吗?如果没有,就继续拿。

这一步最反人性,因为它要求你什么都不做。但投资里最贵的能力,恰恰就是这种坐得住的能力。

关于这条路要走多久才能看到结果,很多人都低估了它需要的时间。我们在多久才能稳定盈利里聊过,无论是交易还是投资,从入门到真正赚钱都是一个以年为单位的过程。巴菲特的 21% 用了 55 年,普通人不需要那么久,但也绝不是几个月就能速成的。接受这个时间尺度,是执行这套哲学的心理前提。

写在最后

回过头看巴菲特的整套哲学,你会发现它平淡得有些反高潮。没有什么独门绝技,没有什么内幕消息,没有什么精妙的技术指标。就是四件朴素的事:只投自己懂的、算清楚它值多少、用便宜的价格买、然后长期拿着。

这四件事每一件你都听得懂,但能完整做到的人凤毛麟角。

为什么?因为它们全都在对抗人性。

能力圈对抗的是人的贪婪和虚荣,承认自己有很多东西不懂,需要克服面子。安全边际对抗的是人的急躁,等一个足够便宜的价格需要漫长的忍耐。长期持有对抗的是人的恐惧和短视,在波动中坐稳需要钢铁般的神经。

巴菲特的伟大,从来不在于他比别人聪明多少,而在于他比别人更理性、更有耐心、更诚实地面对自己的边界。他赢的不是智商的战争,而是心性的战争。

所以,如果你想从巴菲特身上学到点什么,别去抄他的持仓,去抄他的心性。把这四块基石装进你自己的决策系统里,然后用一生的时间去执行它。

财富不是聪明人赚走的,是有纪律的人攒下的。这或许就是巴菲特投资哲学留给所有普通人最珍贵的那句话。

以上内容仅代表个人观察与思考,不构成任何投资建议。市场有风险,投资需谨慎。

更多交易与投资认知干货,关注 XtradingTime。如果觉得有收获,欢迎分享给同样在市场里求索的朋友。

推荐课程

合约陪跑实战训练营

不只教方法,更带你实盘执行。从仓位管理到止损止盈,手把手纠正你的交易习惯,建立可复制的盈利系统。

觉得有用?关注公众号获取更多干货

每周更新交易教学文章和视频,帮你建立系统化交易体系