凯利公式:被神话的资金管理'核武器',到底该怎么用

凯利公式,可能是交易圈里被提及频率最高、被误用频率也最高的一个公式。很多人听说它是”资金管理的核武器”、“赌场和华尔街通用的终极法则”,就迫不及待地把自己的胜率和盈亏比往公式里一代,算出一个数字,然后按这个数字下注。结果呢?要么算出来的仓位大得吓人不敢用,要么用了之后被连续止损打得怀疑人生。问题不是出在公式上,凯利公式的数学是无懈可击的。问题出在使用它的人身上:你连使用这个公式的前提条件都不满足。今天就把凯利公式从神坛上拉下来,讲清楚它到底是什么、怎么用、以及为什么大多数人根本没资格用它。

凯利公式的起源:一个关于赌博的故事

1955年,美国有一档特别火的电视节目叫”$64,000 Question”(六万四千美元),就是答题闯关赢奖金的那种。这节目火到什么程度呢?有赌徒开始拿节目结果当赌博标的,赌选手能闯到第几关。

有意思的事情来了:这个节目在美国东海岸(纽约)直播,但由于美国跨时区,节目传到西海岸有时间差。于是有人钻了这个空子,东海岸看完结果,第一时间打电话通知西海岸的同伙下注。稳赢。

这个”内幕赌博”事件被曝光后,AT&T贝尔实验室的一位研究员约翰·凯利(John Kelly)注意到了。他本来的研究方向是电话传输中的噪音问题,噪音对信息传递的影响。但这个事件让他把研究延伸到了一个更有趣的方向:从纯数学的角度,当你拥有一定的概率优势时,每次应该投入多少比例的资金,才能让长期收益最大化?

这就是凯利公式的诞生背景。请注意这个出发点,它不是为了让你单笔赚最多,而是为了让你长期赚最多,同时永远不会亏光。

1

凯利公式长什么样

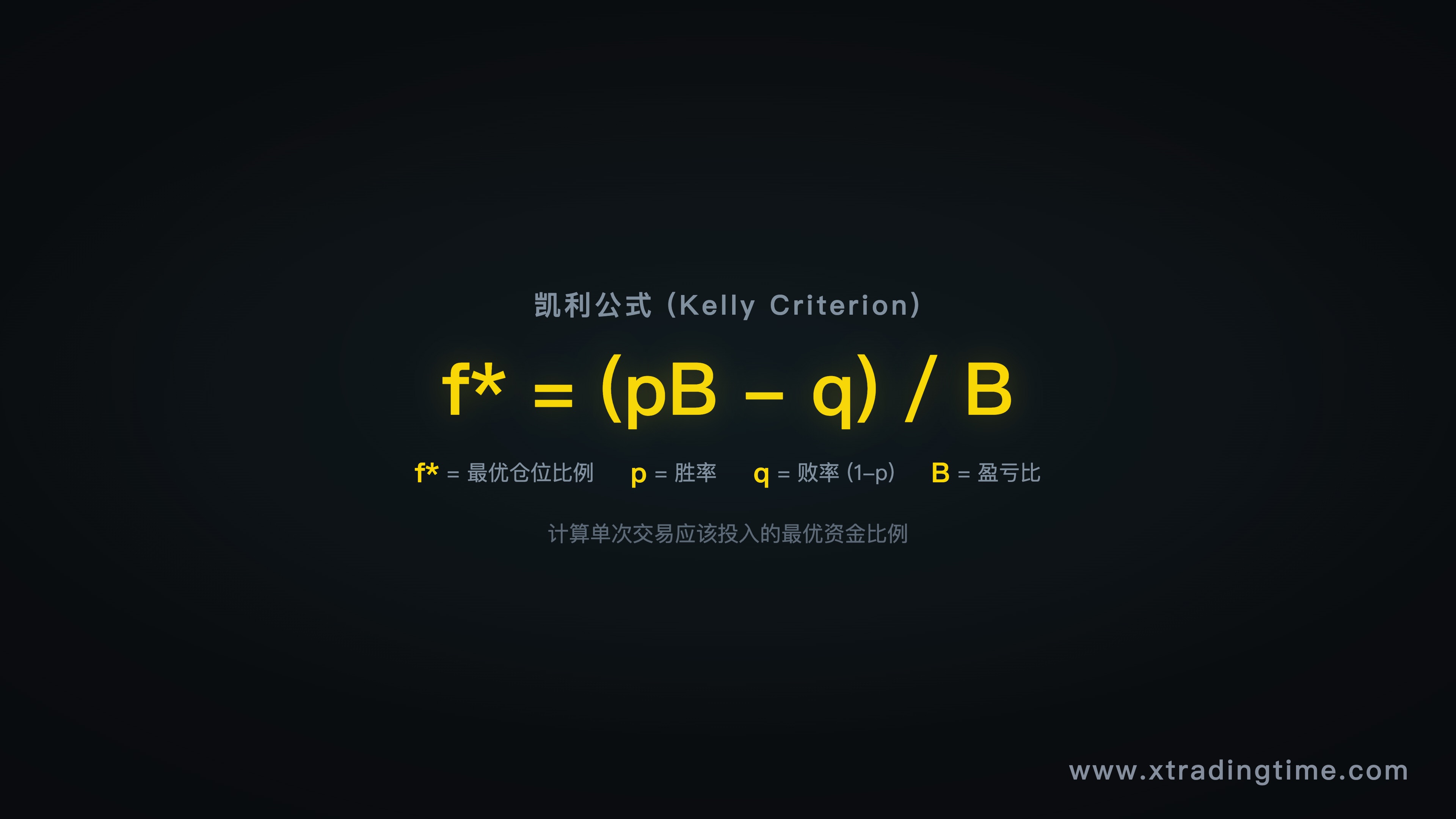

公式本身不复杂:

f = (p × B - q) / B

其中:

- f = 最优投资比例(你应该用多少比例的资金去冒险)

- p = 胜率(成功的概率)

- q = 败率(失败的概率,q = 1 - p)

- B = 盈亏比(赢一次赚多少 ÷ 输一次亏多少)

公式的分子 p × B - q 其实就是数学期望,如果这个值是正的,说明这件事长期做下去是赚钱的;如果是负的,做多少次都是亏钱的。

再除以B,就得到了最优的下注比例。

举个例子

假设你去赌马,经过研究发现某匹马获胜的概率是60%,赔率是2倍(投1块赢了拿2块)。

代入公式:

- p = 0.6(胜率60%)

- q = 0.4(败率40%)

- B = 2(盈亏比2倍)

f = (0.6 × 2 - 0.4) / 2 = (1.2 - 0.4) / 2 = 0.4

结果是40%。意思是:如果你有100块钱,每次应该拿40块去赌。

如果赢了,你变成140块,下次拿140 × 40% = 56块去赌。 如果输了,你变成60块,下次拿60 × 40% = 24块去赌。

注意这个动态调整,赢了多下,输了少下。这不是固定金额,而是固定比例。

2

凯利公式传递的三个核心思想

在你急着把公式用在交易上之前,先理解它传递的三个更重要的思想:

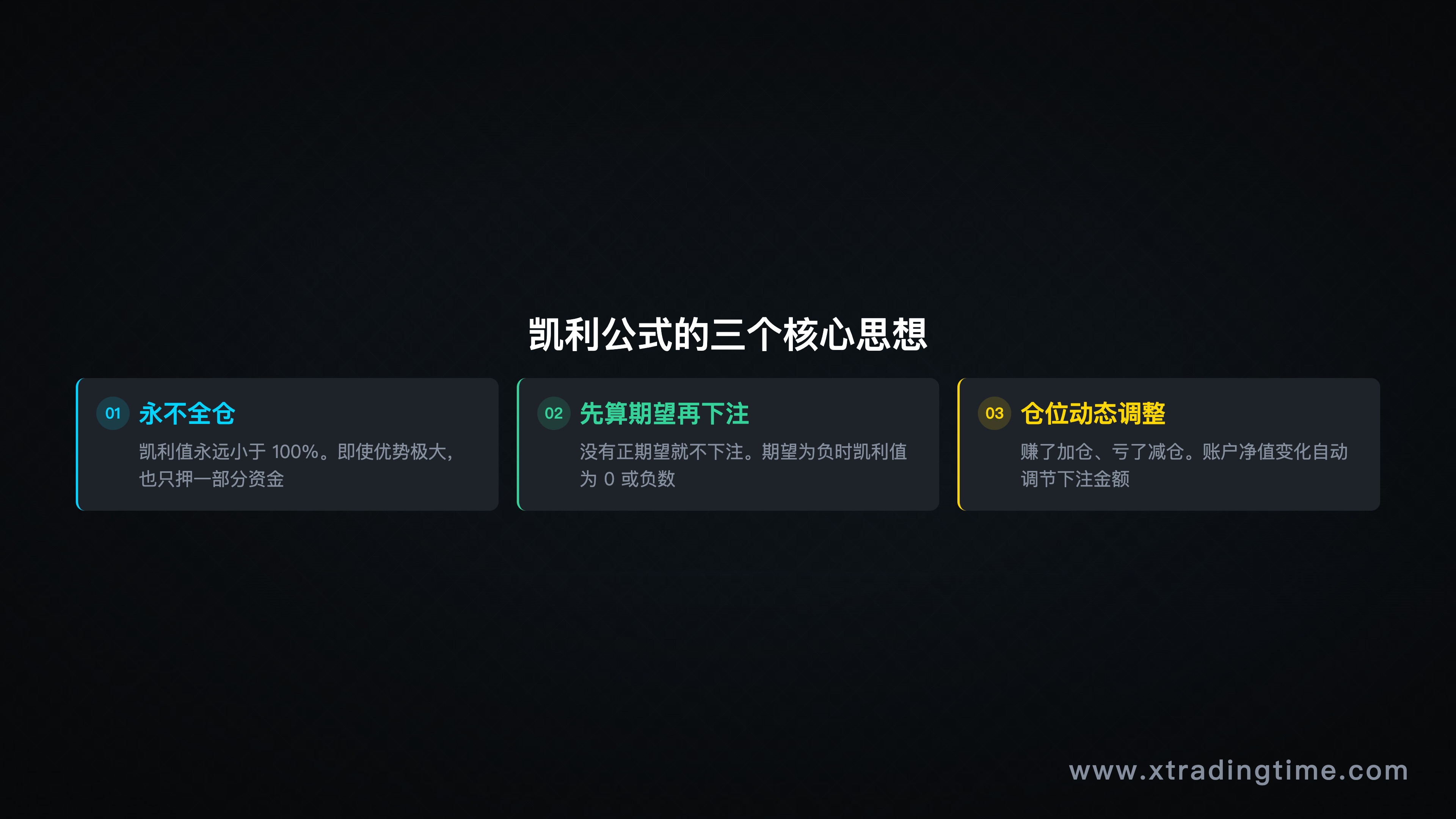

第一:永远不要全仓

从纯数学逻辑上讲,凯利公式的结论是,除非胜率是100%,否则任何时候都不应该把全部资金押上去。

这一点看似是常识,但现实中无数交易者每天都在干这件事。“我看得很准”、“这次绝对没问题”、“就这一把”,然后全仓甚至加杠杆进去,一笔就归零。

凯利公式用数学告诉你:哪怕你有90%的胜率,全仓也是错误的。 因为那10%的失败概率,在足够多次的重复中,一定会出现。而全仓+一次失败=归零。归零之后,你的游戏就结束了。

第二:先算期望,再谈下注

公式的分子是数学期望。如果期望是负的(p × B - q < 0),凯利公式会给你一个负数,意思是不要投。

这个道理放在赌场里很好理解:轮盘赌、老虎机,赌场通过规则设计确保了数学期望是负的。你怎么赌、赌多大,长期下来都是亏的。凯利公式直接告诉你:这种游戏不值得参与。

放在交易里也一样:如果你的交易系统没有正期望(胜率 × 平均盈利 < 败率 × 平均亏损),那任何资金管理方法都救不了你。 凯利公式不是魔法,它不能把一个负期望的系统变成赚钱的系统。它只能帮你在一个正期望的系统里,找到最优的下注比例。

第三:仓位随资金动态调整

凯利公式算出来的不是一个固定金额,而是一个比例。赚了钱,基数变大,下注金额也变大;亏了钱,基数缩小,下注金额也缩小。

这个机制有一个优美的数学性质,你永远不会亏到零。 因为每次亏损的金额都在缩小(基数在缩小),理论上你可以无限次地亏下去,但账户永远有余额。

这是纯数学的结论。实际交易中有最小交易手数的限制,账户余额低到一定程度就无法开仓了。但这个思想本身是优美的。

凯利公式的核心不是那个具体的数字,而是三个思想:不全仓、先算期望、动态调整。即使你不用凯利公式,这三个思想也应该贯穿你所有的资金管理决策。

3

交易者的实战应用

理论讲完了,来看实战怎么用。

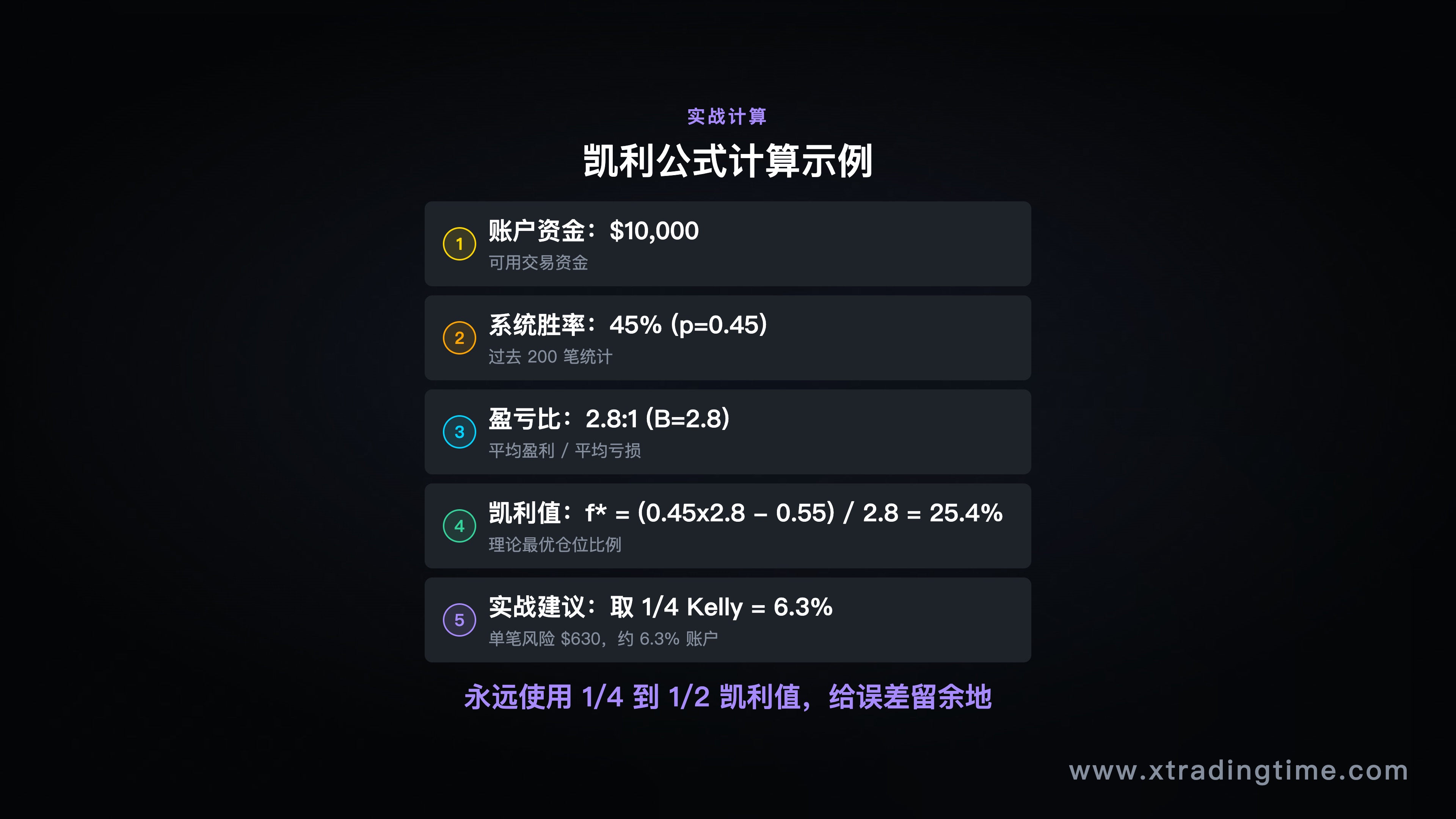

假设你是一个趋势交易者,账户有1万美金。经过100笔以上的交易记录统计,你的系统参数如下:

- 胜率:45%(趋势交易者45%已经很不错了)

- 平均盈亏比:2.8倍

代入凯利公式:

f = (0.45 × 2.8 - 0.55) / 2.8 = (1.26 - 0.55) / 2.8 = 0.71 / 2.8 = 0.254

也就是25.4%。

等一下,25%的仓位?

很多人看到这里会觉得不对劲:“每笔交易拿25%的资金去冒险?这也太激进了吧!”

这里需要澄清一个容易混淆的概念:凯利公式算出来的是风险比例,不是仓位比例。

25%是什么意思?是你有1万美金,你可以承受单笔最大亏损2500美金。

但实际上,你的止损并不等于全部仓位。假设你做一笔外汇交易,止损30点,1手的30点大概是300美金,那你可以开8手左右(2500 / 300 ≈ 8手)。这8手的保证金可能只占你账户的一小部分,但如果止损触发,你会亏掉2500美金,也就是账户的25%。

这个比例依然很大。 大多数稳健的交易者,单笔风险控制在1-3%之间。25%意味着连续亏4笔就只剩下不到三分之一了。

引入最大回撤限制

这就是为什么实际应用中,凯利公式需要结合最大可承受回撤来使用。

如果你的风险偏好是最多只能承受20%的最大回撤(也就是1万美金最多亏2000),那你需要做一个调整:

实际风险比例 = 凯利值 × 最大回撤比例

= 25.4% × 20% = 5.08%

如果你更保守,只能接受10%的回撤:

= 25.4% × 10% = 2.54%

看到了吗?经过回撤调整之后,单笔风险变成了2.5%左右,这和大多数专业交易者推荐的单笔风险范围(1-3%)高度一致。

这不是巧合。那些经验丰富的交易者通过多年实战摸索出来的”每笔风险不超过2%“的经验法则,其实和凯利公式经过最大回撤修正后的结论殊途同归。

凯利公式原始值太激进,实际交易中通常使用”半凯利”(原始值的50%)或”最大回撤修正凯利”。核心思想是一样的:根据系统参数和你的风险承受力,计算出科学的仓位。

4

90%的人不满足使用条件

这是这篇文章最重要的部分。

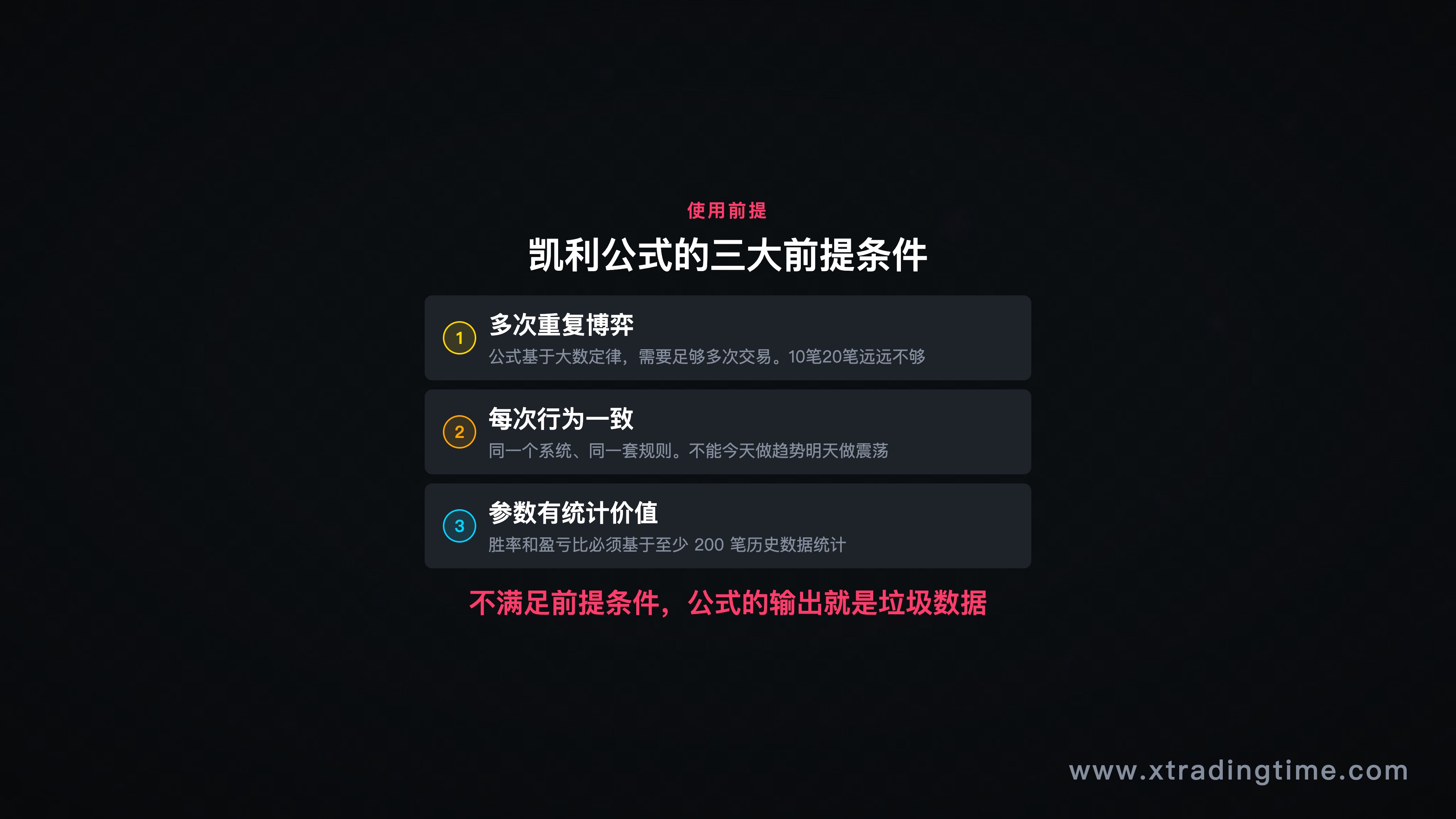

凯利公式是一个纯数学公式,它的有效性建立在严格的前提条件上:

前提一:你的投资行为是多次重复的。

不是做一次两次,而是几十次、上百次地重复同样的操作。

前提二:你的行为是一致的。

每次操作遵循相同的规则,同样的入场条件、同样的止损方式、同样的出场逻辑。不是这次凭感觉追涨,下次看新闻做空。

前提三:你的交易结果具备统计价值。

在前两个前提满足的基础上,你的交易数据才有统计意义。胜率、盈亏比这些参数才是可靠的、可以代入公式的。

赌场 vs 散户

为什么凯利公式最初是用在赌场里的?因为赌场的游戏天然满足这三个条件:

- 21点的规则是固定的(行为一致)

- 你可以玩成百上千次(多次重复)

- 每次的胜率和赔率是确定的(统计有效)

所以在赌场环境下,凯利公式可以精确地告诉你每次该下多少注。

但换成散户交易者呢?

你今天看到一根大阳线冲动追多,明天听了一个消息恐慌做空,后天看了一篇分析文章又换了策略。每次交易的理由都不一样,入场条件都不一样,止损方式都不一样,你的行为既不重复,也不一致。

在这种情况下,你统计出来的”胜率”有意义吗?今天的”胜率”是基于一种交易方式,明天换了方式,这个胜率就作废了。就好像赌场天天换规则,昨天是21点,今天改成百家乐,明天又改成轮盘赌,你拿昨天21点的概率来计算今天百家乐的下注比例,这不是数学,这是胡闹。

凯利公式不是不好用,是你没有使用它的资格。使用它的前提是:你必须先有一个稳定的交易系统,并且严格执行这个系统足够多次,积累出具有统计意义的数据。没有交易系统的人谈资金管理,就像没有地基的人谈楼层装修,地基都没有,装修什么?

5

凯利公式的四个常见误区

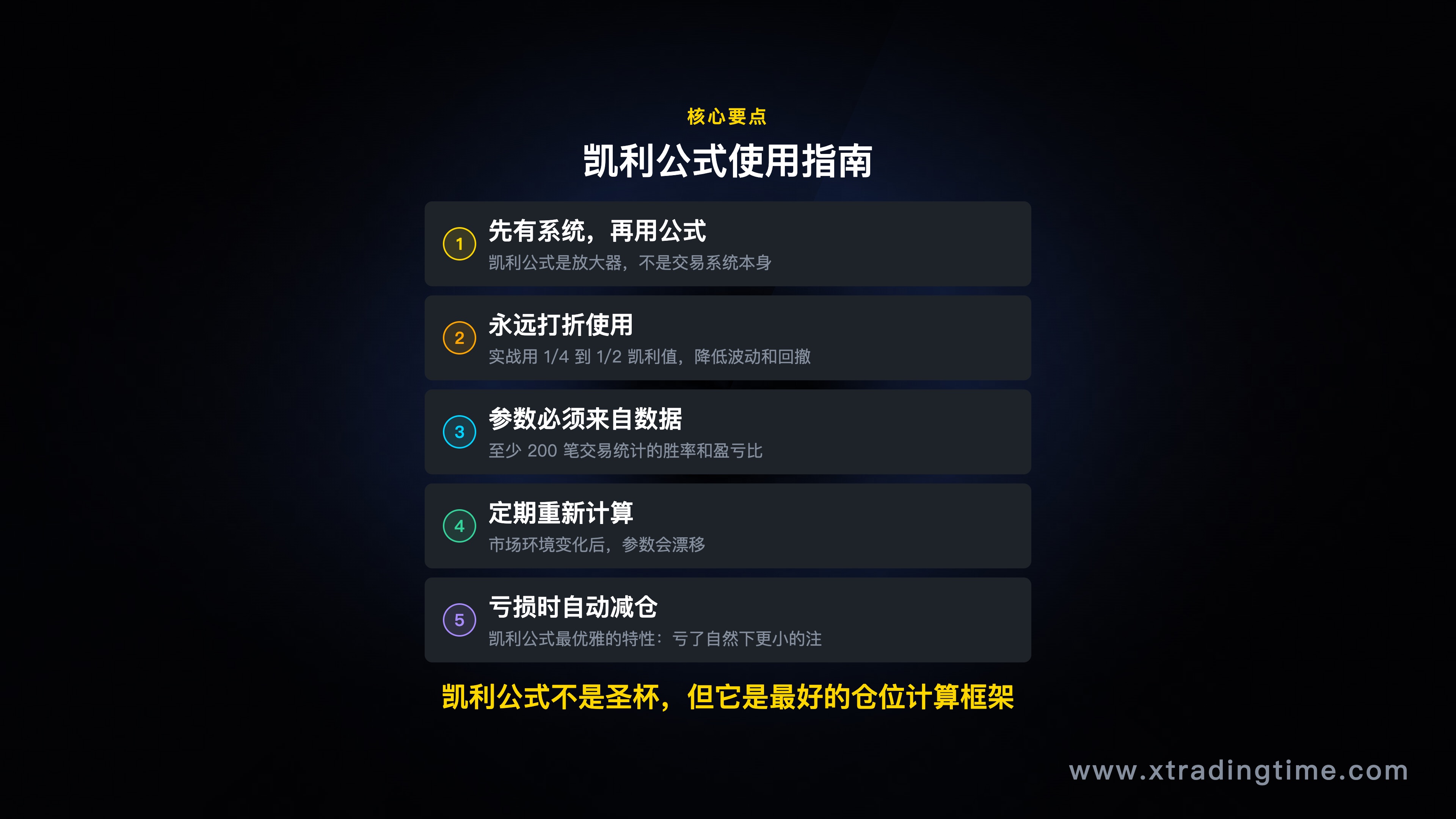

误区一:把凯利值直接当仓位使用

前面已经解释过了,凯利值是风险比例,不是仓位比例。而且即使是风险比例,原始凯利值也通常太激进。实际操作中建议使用半凯利(原始值 × 50%)或结合最大回撤修正。

误区二:只统计了20笔就代入公式

20笔交易的统计结果波动极大。可能你恰好赶上了一段好行情,胜率虚高。或者恰好赶上一段震荡市,胜率虚低。

至少需要100笔以上、覆盖不同市场环境的交易数据,统计出来的胜率和盈亏比才有参考价值。 50笔是最低限度,100笔是比较可靠的起点。

误区三:认为参数是固定的

你今年的胜率是45%、盈亏比是2.8,但这不意味着明年也是这个数字。市场环境会变化,你的心态会波动,你的系统在不同行情周期中的表现也不同。

凯利公式的参数需要定期更新。建议每50-100笔交易重新统计一次,根据最新的数据调整仓位比例。

误区四:过度依赖公式,忽略执行

你算出来每笔该冒2.5%的风险,但你能做到吗?

连续亏5笔之后,你的账户缩水了12%。这时候公式告诉你继续按比例下注,你能做到吗?还是你会恐慌减仓,或者愤怒加仓?

资金管理的最大敌人不是公式对错的问题,是执行的问题。凯利公式给你的是数学上的最优解,但它无法替你管理情绪。

6

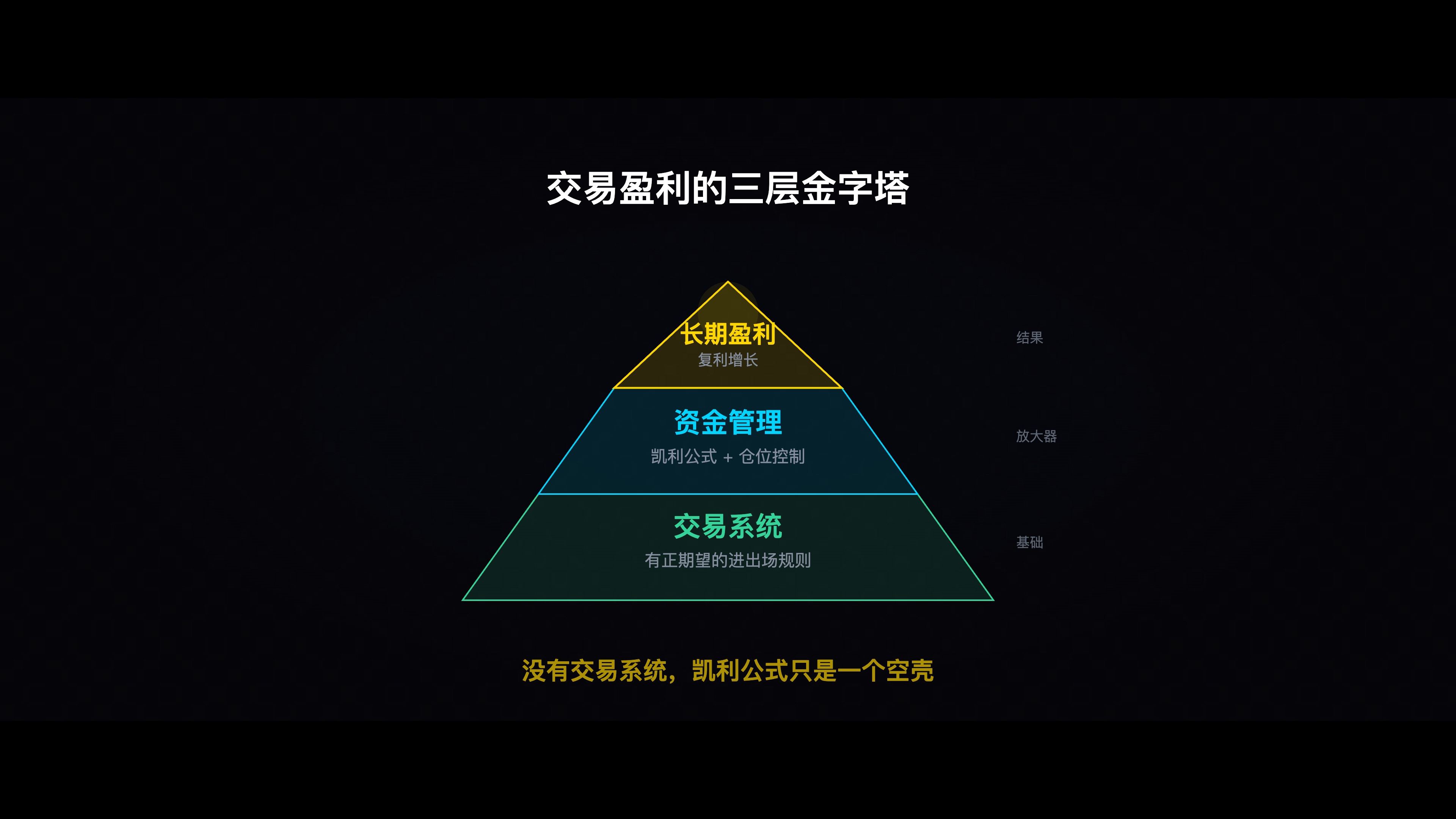

没有交易系统?凯利公式帮不了你

说到底,凯利公式是一个锦上添花的工具,不是雪中送碳的救星。

它能帮一个有正期望交易系统的人,找到最优的仓位比例,最大化长期收益。

它不能帮一个没有系统的人赚钱。它也不能帮一个有系统但不执行的人赚钱。

交易盈利的逻辑链条是:

- 先有交易系统,明确的入场规则、出场规则、止损规则

- 然后严格执行,按系统做交易,不被情绪左右

- 积累足够数据,100笔以上的真实交易记录

- 统计系统参数,胜率、盈亏比、最大连续亏损次数

- 最后用凯利公式,算出最优仓位比例

大多数交易者还停留在第1步和第2步之间,有个模糊的”系统”,但经常不执行。在这个阶段讨论凯利公式,意义不大。

你现在最应该做的不是研究凯利公式怎么算,而是把你的交易系统规则写下来,然后严格执行100笔,拿到可靠的统计数据。有了数据,凯利公式自然就用得上了。没有数据,用什么公式都是空谈。

7

一个更实用的替代方案:固定风险百分比

如果你现在还没有足够的数据来使用凯利公式,有一个更简单、更实用的资金管理方法:固定风险百分比法。

方法很简单:

- 确定你的单笔最大风险比例(建议1-2%,激进者不超过3%)

- 每次开仓前,用当前账户余额 × 风险比例 = 单笔最大亏损额

- 根据最大亏损额和止损点数,反推应该开多少仓位

例子:

账户1万美金,风险比例2%。

- 单笔最大亏损 = 10000 × 2% = 200美金

- 如果这笔交易止损是50点,1手的50点 = 500美金

- 那你应该开 200 / 500 = 0.4手

这种方法的好处是:

- 不需要知道精确的胜率和盈亏比

- 操作简单,不容易算错

- 自动实现了”赢了多下、输了少下”的动态调整

- 单笔风险可控,不会因为一笔交易就伤筋动骨

它不是最优的(凯利公式才是数学最优解),但它足够好,而且几乎人人都能用。

等你积累了足够的数据,再用凯利公式来微调这个比例,让它更精准。

资金管理不是一步到位的事。先用简单方法控制住风险,再用高级方法优化收益。次序不能反。

总结:把凯利公式从神坛上拉下来

关于凯利公式,记住以下几点:

1. 它的数学是完美的

在满足前提条件的情况下,凯利公式确实能给你数学上的最优仓位比例。它不是骗人的东西。

2. 但前提条件极其苛刻

你需要有稳定的交易系统、严格的执行纪律、至少100笔以上的真实交易数据。这三样东西,90%的交易者一样都没有。

3. 原始凯利值太激进,不要直接用

实际操作建议使用半凯利或最大回撤修正后的值。大多数情况下,修正后的结果和”单笔风险1-3%“的经验法则高度吻合。

4. 它是锦上添花,不是雪中送碳

没有正期望的交易系统,再好的资金管理也救不了你。先把系统做好,再谈仓位优化。

5. 比公式更重要的是三个思想

不全仓、先算期望、动态调整,即使你不用凯利公式,这三个思想也应该是你资金管理的基石。

凯利公式被神话了。它不是让你一夜暴富的核武器,它是帮你在正确的道路上走得更远的导航仪。而导航仪的前提是,你得先有一条路。那条路就是你的交易系统。

以上内容仅代表个人观察与思考,不构成任何投资建议。交易有风险,入市需谨慎。

更多交易干货,关注公众号「XtradingTime交易内训」。如果觉得有收获,别忘了点赞、在看、转发,你的支持是我持续输出的动力。

推荐课程

合约陪跑实战训练营

不只教方法,更带你实盘执行。从仓位管理到止损止盈,手把手纠正你的交易习惯,建立可复制的盈利系统。

觉得有用?关注公众号获取更多干货

每周更新交易教学文章和视频,帮你建立系统化交易体系