杠杆悖论:为什么50倍杠杆押2%仓位,可能比2倍全仓更安全

大多数人对杠杆有一种本能的恐惧:听到「50倍杠杆」就觉得危险,听到「2倍杠杆」就觉得稳健。但这个判断标准从一开始就错了。真正决定你生死的,从来不是杠杆倍数这个数字本身,而是这一笔交易能让你损失多少总资金。这就是杠杆悖论:高倍数、小仓位的组合,风险敞口可能远远小于低倍数、满仓的组合。今天把这套算法拆开讲清楚,讲完你会发现,自己过去可能一直在盯着一个错误的指标提心吊胆。

引子:两笔仓位,同样的名义头寸,两种命运

先出一道题。

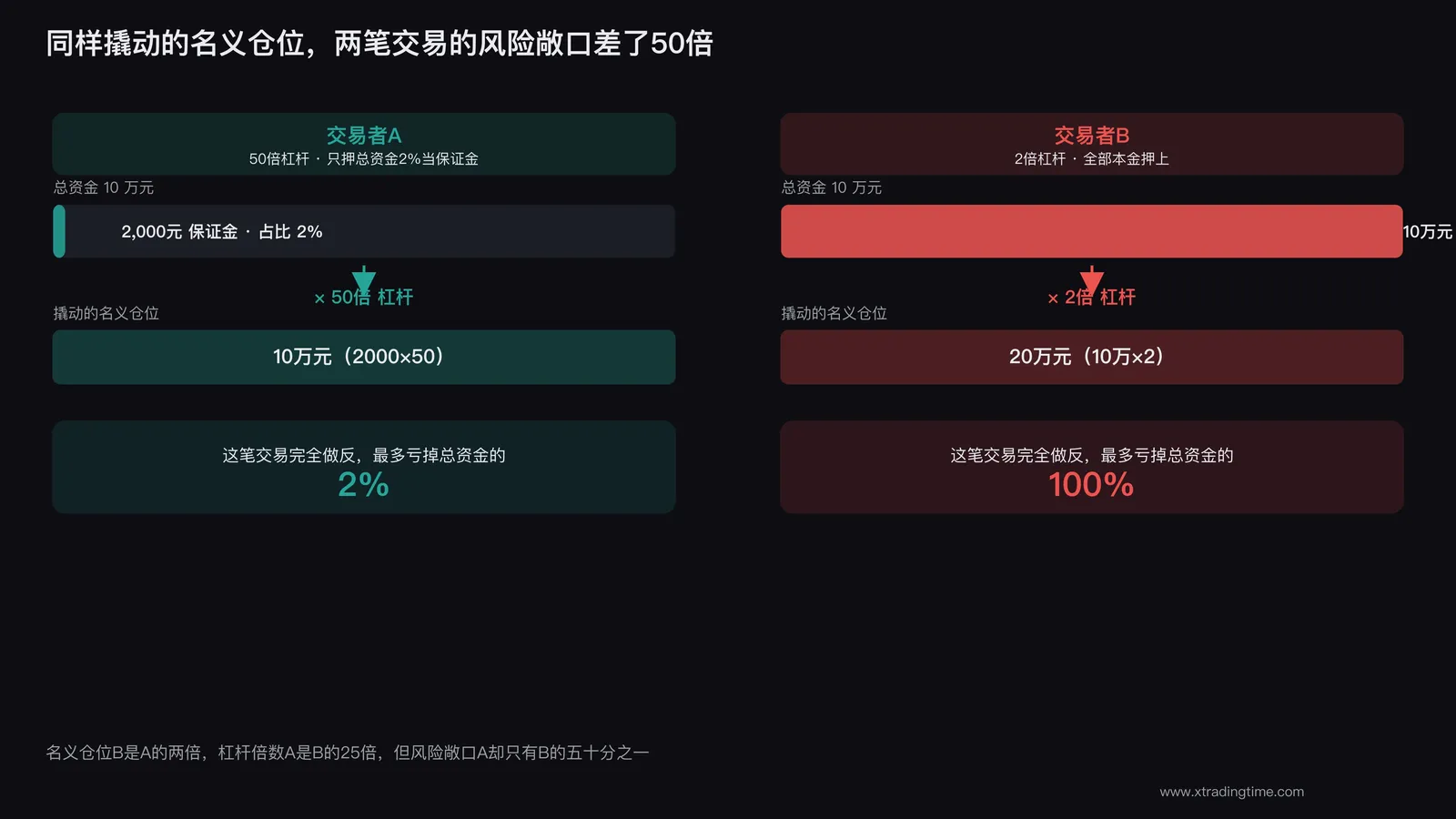

交易者A,总资金10万元,用50倍杠杆,只拿出总资金的2%作为保证金,也就是2000元,撬动的名义仓位是2000乘以50,等于10万元。

交易者B,总资金同样是10万元,用2倍杠杆,把全部10万元本金都押上,撬动的名义仓位是10万乘以2,等于20万元。

如果单看名义仓位,B的仓位是A的两倍,看起来B更激进。如果单看杠杆倍数,A用了50倍,B只用了2倍,看起来A更疯狂。

但现在问一个更关键的问题:这一笔交易如果完全做反,最坏情况下,A和B各自会损失多少总资金?

A的保证金只有2000元,就算这2000元完全爆掉,损失的也只是总资金的2%,剩下的98%,也就是9万8千元,完全没有暴露在这一笔交易的风险里。

B呢?B的全部本金都在这一笔仓位里。只要标的价格出现一次约33%左右的极端下跌,2倍杠杆的仓位就足以把他的本金全部吃光,直接归零。

同样是「用杠杆做了一笔交易」,A最多亏2%,B可能亏100%。杠杆倍数A是B的25倍,风险却是B的二十五分之一都不到。这就是杠杆悖论:吓人的是倍数,要命的是敞口。

1

先拆概念:杠杆倍数和风险敞口根本不是一回事

很多人一辈子都在混淆两个完全不同的概念:杠杆倍数,和风险敞口。

杠杆倍数,衡量的是你用多少保证金撬动了多大的名义仓位,它是一个「放大系数」,描述的是仓位和保证金之间的比例关系。

风险敞口,衡量的是这一笔交易万一完全失败,会让你损失多少总资金,它是一个「后果」,描述的是这笔仓位和你整个账户之间的比例关系。

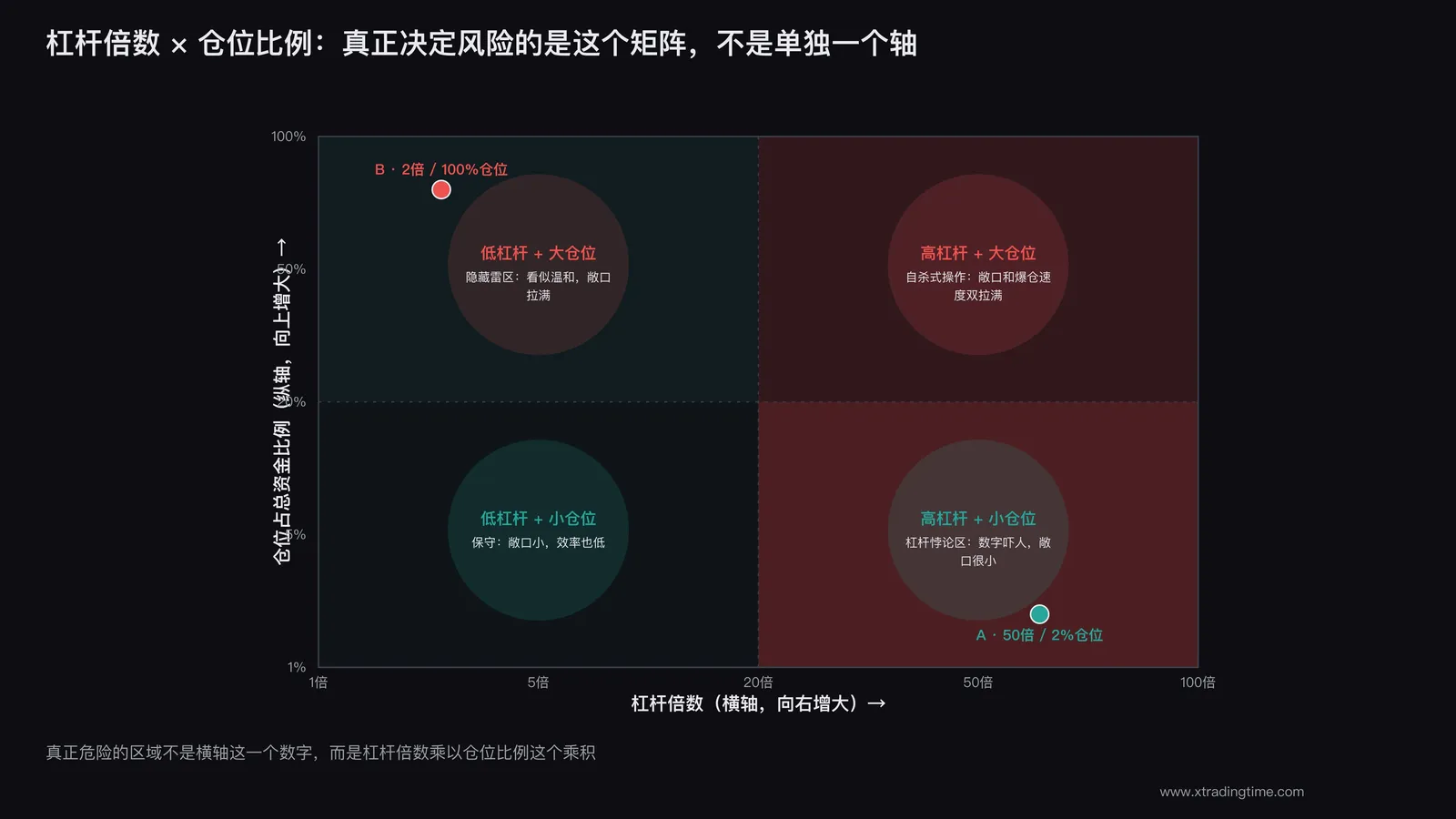

这两个数字看起来相关,实际上是两个独立的变量,可以任意组合:

高杠杆加小仓位比例:比如50倍杠杆,只拿总资金的2%当保证金。名义仓位很大,但账户里98%的钱和这笔交易完全无关,风险敞口极小。

低杠杆加大仓位比例:比如2倍杠杆,把总资金的100%都押上。名义仓位看起来温和,但你的全部身家都系在这一笔交易上,风险敞口是满格的。

高杠杆加大仓位比例:这才是真正的自杀式操作,50倍杠杆再加上大比例仓位,敞口和爆仓速度双双拉满。

低杠杆加小仓位比例:最保守的组合,敞口小,波动也扛得住,代价是名义仓位小,赚钱效率低。

把这四种组合画成一张矩阵,横轴是杠杆倍数,纵轴是仓位占总资金的比例,你会发现,真正危险的区域不是「杠杆倍数」这一条轴单独决定的,而是杠杆倍数乘以仓位比例这个乘积决定的。杠杆再高,只要仓位比例压得足够低,乘积可以做到很小;杠杆再低,只要仓位比例拉到极限,乘积照样可以炸穿账户。

很多人在这里犯的错误是,只盯着横轴上那个数字,看到50倍就下意识地恐惧,看到2倍就下意识地放松警惕,完全没有意识到纵轴才是决定生死的那个维度。关于这个误区的更多案例,可以参考高杠杆等于高风险吗这篇文章里的具体拆解。

2

风险敞口怎么算:一个国家级交易员都在用的公式

这套算法其实不复杂,核心只有一个公式:

风险敞口 等于 投入这笔交易的保证金 除以 总资金。

注意,这里的分子不是名义仓位,是你实际拿出来当保证金的那部分钱。因为在绝大多数杠杆产品里,你能亏掉的最大金额,就是你投入的保证金,价格反向到一定幅度触发强平之后,亏损就会停在保证金附近,不会无限扩大到名义仓位那个量级(极端插针和滑点情况除外,这个后面会专门讲)。

回到前面的例子:

交易者A,保证金2000元,总资金10万元,风险敞口等于2000除以100000,等于2%。

交易者B,保证金10万元(全部本金),总资金10万元,风险敞口等于100000除以100000,等于100%。

这就是为什么杠杆倍数完全不能反映真实风险,两个人杠杆倍数相差25倍,风险敞口却相差50倍。

再往下拆一层,你会发现名义仓位其实是一个中间变量,真正串联杠杆倍数和风险敞口的公式是:

风险敞口 等于 杠杆倍数 乘以 仓位比例。

这里的仓位比例,指的是你投入的保证金占总资金的百分比。把这个公式记住,你会发现杠杆倍数从来不是一个独立的危险信号,它必须和仓位比例一起看,单独拿出来说「我开了50倍」或者「我只开了2倍」,都是没有意义的表述,就像只说「我车速很快」而不说「我车速快了多久、有没有系安全带」一样,缺了关键信息。

一个更直观的记忆方式是:杠杆决定你能撬动多大的仓位,仓位比例决定你把多少身家押在了这次撬动上,两者相乘,才是你这一局能输光的钱。

3

历史验证:312、519、1011,同样的极端行情,两种结局

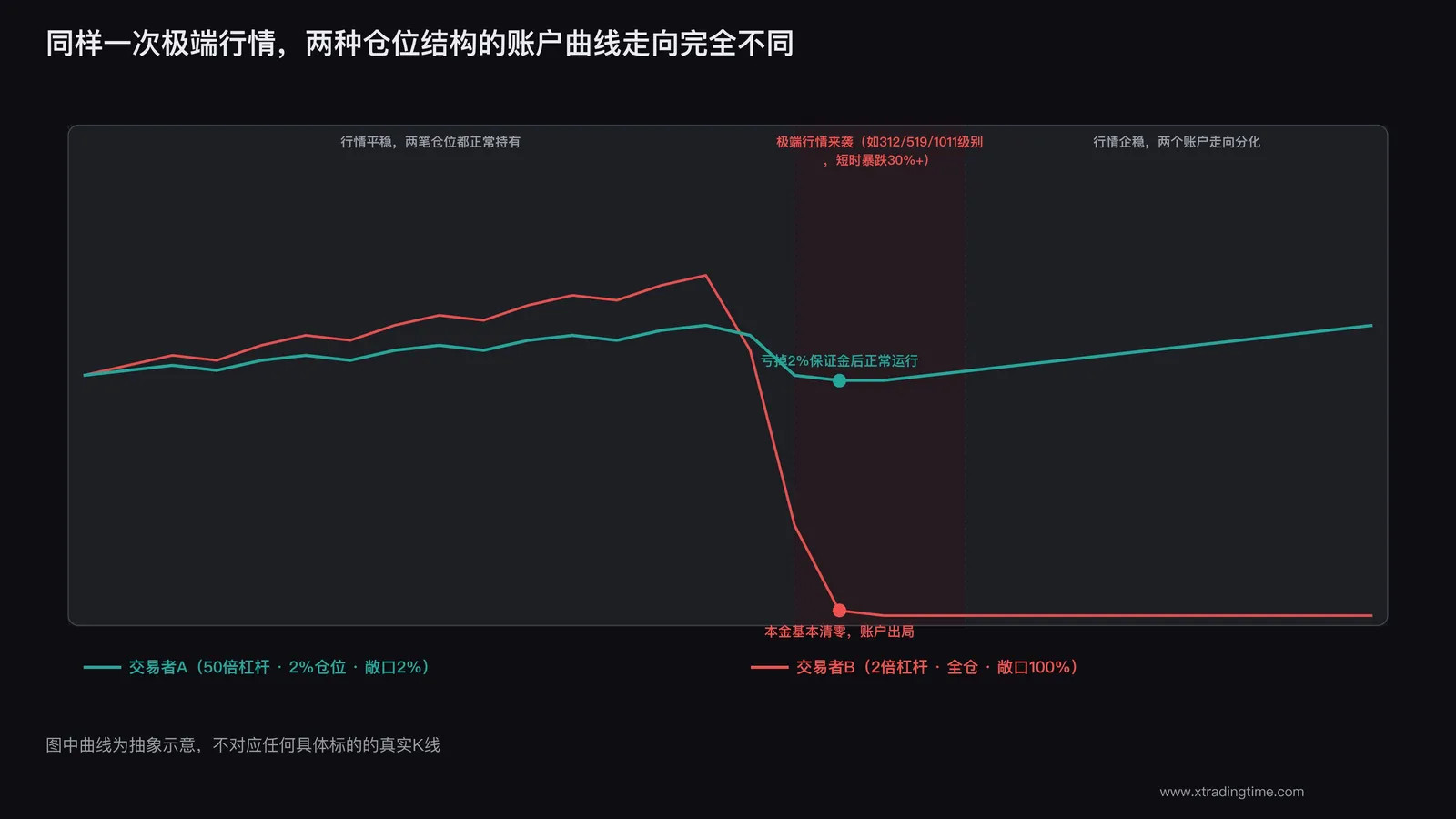

理论讲完了,拿真实的极端行情来验证一下这套算法是不是站得住脚。

市场里几次载入史册的极端行情,共同特征都是短时间内出现远超日常波动的暴跌或插针,跌幅动辄百分之二三十甚至更多,速度快到大多数人还没反应过来账户就已经出结果了。

把交易者A和交易者B的仓位结构,分别代入这几次极端行情:

如果标的在极短时间内下跌30%到40%,交易者A的这笔仓位大概率会被强制平仓,损失掉的是那2000元保证金,占总资金2%。第二天他的账户里依然有9万8千元,可以正常生活,也可以重新评估市场,甚至可以在极端行情出现的恐慌底部反手做多,因为他的绝大部分资金从未暴露在这次下跌里。

交易者B呢?只要跌幅超过50%除以2也就是25%,他的2倍杠杆仓位就已经触及强平线,本金基本清零。跌幅越极端,清零的速度越快,312、519、1011这类行情的下跌斜率,往往在几分钟到几小时内就能达到甚至远超这个幅度。B不需要判断错方向,不需要犯什么低级错误,他唯一的错误就是把全部身家押在了一次杠杆交易上,剩下的都是市场自己完成的。

这几次极端行情反复验证的是同一个结论:杠杆倍数只决定了这一局的赔率有多刺激,风险敞口才决定了你输了之后还有没有资格坐上下一桌牌。 高杠杆小仓位的交易者,每一次极端行情都只是一次可承受的教训;低杠杆满仓的交易者,一次极端行情就足以让他彻底离场,哪怕他的杠杆倍数低到让自己觉得「很安全」。关于极端行情下账户瞬间由盈转亏归零的具体案例,从137万到负200万这篇文章里有完整的复盘。

4

为什么大多数人只盯着杠杆倍数:一个心理误区

既然算法这么直白,为什么绝大多数人还是只盯着杠杆倍数这个数字紧张兮兮,或者反过来,只要杠杆低就盲目自信?

原因之一是杠杆倍数是一个显性的、被反复强调的数字。打开任何一个交易平台,下单界面上最醒目的位置永远是杠杆滑块,从1倍拉到100倍,这个数字天然抓眼球,也天然被贴上了「危险等级」的标签。而仓位比例这个变量,往往需要你自己拿计算器算一下投入的保证金占总资金的百分之几,没有任何界面会主动帮你算出来,更不会用红色字体提醒你。

原因之二是社交媒体上流传的爆仓故事,几乎都在强调倍数,「开了100倍杠杆爆仓了」听起来比「押了全部身家爆仓了」更有传播性,久而久之,大家形成了一种条件反射:倍数越高越吓人。但这个条件反射恰恰忽略了真正的变量。一个开100倍杠杆但只押总资金1%的人,和一个开5倍杠杆但满仓的人,前者听起来吓人,实际风险却可能只有后者的二十分之一。

原因之三,也是最容易被忽视的一点:低倍数会制造一种虚假的安全感。 很多人觉得「我才开2倍,很保守了」,于是心安理得地把仓位加到满仓甚至加上全部积蓄,完全没有意识到,一旦满仓,2倍杠杆遇到25%左右的反向波动就足以清零,而25%的波动幅度,在任何一个有过极端行情历史的市场里都不是什么稀罕事。倍数低带来的心理安全感,恰恰让人放松了对仓位比例这个真正变量的警惕。

这三个原因叠加在一起,造成的结果就是:大多数人管理的其实是一个错误的变量,他们花了大量精力去纠结「这次要不要开高一点倍数」,却从来没有认真计算过「这一笔交易万一完全失败,我到底会亏掉总资金的百分之几」。

5

真正该管理的变量:把风险敞口设成一个固定上限

理解了杠杆悖论之后,实操上应该怎么调整?

第一步,先给自己定一个风险敞口上限,而不是杠杆倍数上限。 比如设定单笔交易的风险敞口不超过总资金的2%到5%,这个比例因人而异,风险承受能力低的可以更保守,但一旦设定,就要当作纪律来执行,而不是每次开仓前重新拍脑袋决定。

第二步,用风险敞口反推这一笔交易能投入的保证金。 假设总资金10万元,风险敞口上限设定为3%,那么这一笔交易最多能投入的保证金就是3000元,不管你打算用5倍杠杆还是80倍杠杆,保证金这个数字是先确定下来的,杠杆倍数只是在这个前提下,用来决定名义仓位大小的工具,而不是反过来先定倍数再看敞口。

第三步,杠杆倍数根据交易策略和标的波动特性来选,而不是根据「胆子大不大」来选。 波动率高的标的,适合用更低的杠杆倍数搭配同样比例的保证金,这样名义仓位不会因为标的本身波动剧烈而放大出场时的滑点损失;波动率低的标的,可以适当提高杠杆倍数来提升资金使用效率,只要保证金比例这个敞口变量不变,风险的天花板就是锁死的。

第四步,极端行情永远要单独留出安全垫。 前面讲的312、519、1011这类极端行情,共同特点是短时间内跌幅远超止损单能来得及成交的速度,插针和滑点会让实际亏损超过理论计算值。所以风险敞口上限不要设定在自己能承受的极限附近,要留出足够的余量,把2%到5%这个区间当作正常上限,而不是当作可以摸到的天花板。关于极端行情下的应对策略,应对极端行情的系统性风险策略这篇文章里讲得更细。

第五步,如果同时持有多笔仓位,单笔敞口之外还要看总敞口。 这套算法讲的是单笔交易的风险敞口,如果你同时开着好几笔仓位,还需要考虑这几笔仓位加总之后,是不是有可能同时触发止损,总亏损会不会超出你能承受的范围。这是另一个层面的问题,组合策略仓位分配法专门拆解了跨标的仓位怎么统一分配风险敞口,和本文讲的单笔杠杆敞口是互补的两块拼图。

杠杆倍数是工具,风险敞口才是账户的命门。工具用得再花哨,只要命门没被握在自己手里,迟早会被市场一次性收走。

6

一个容易被忽略的补充:敞口计算要包含滑点和插针

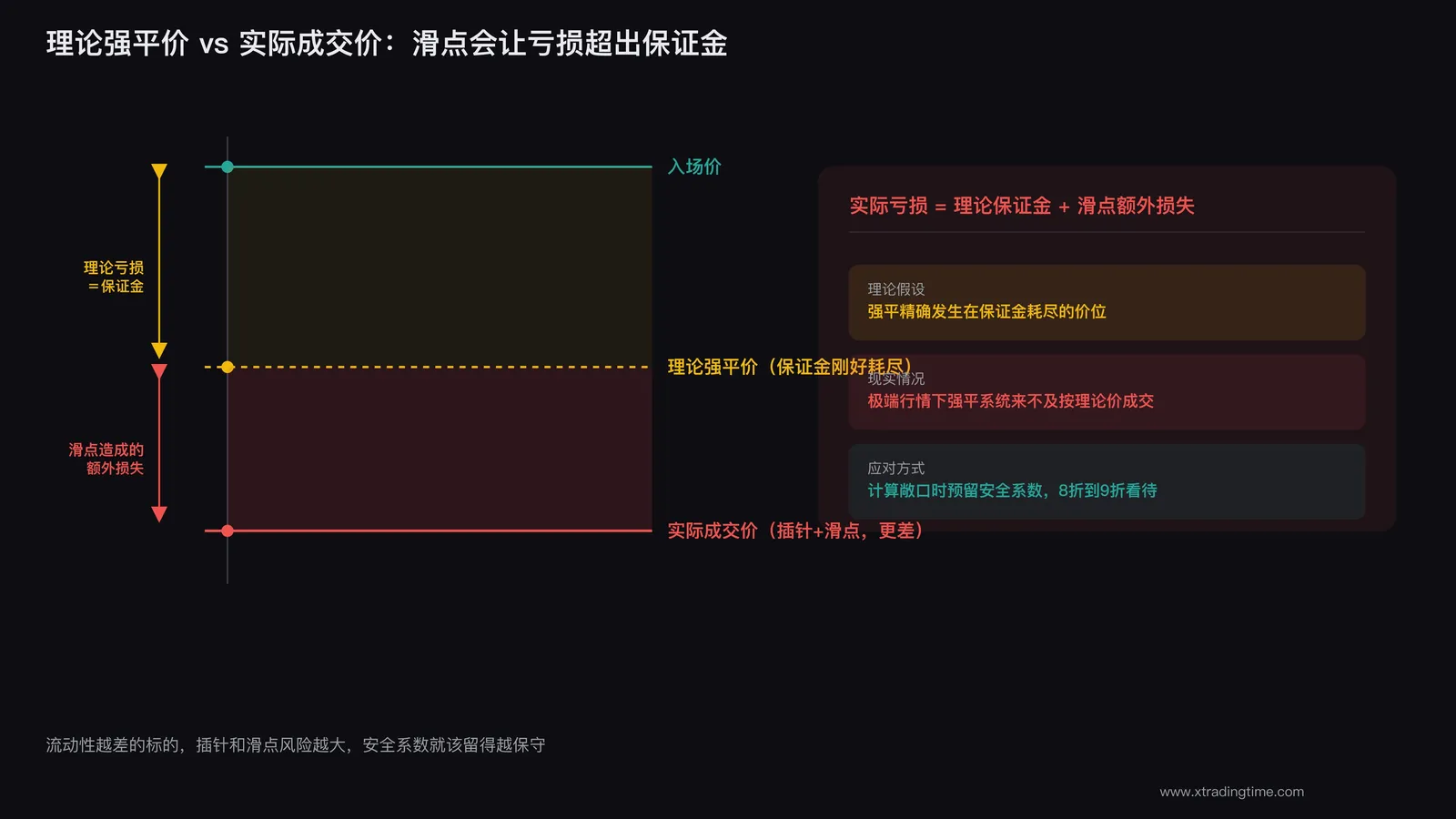

前面的公式有一个隐含假设:强平会精确发生在保证金耗尽的那个价位,亏损精确等于投入的保证金。现实里这个假设并不总是成立。

在312、519、1011这类极端行情里,行情的下跌或插针速度经常快到交易所的强平系统来不及按照理论价位成交,实际成交价可能比理论强平价还要差出一截,尤其是在流动性瞬间抽干的那几分钟里。这意味着真实的风险敞口,有可能比公式算出来的百分比数字要略高一些。

所以在设定风险敞口上限的时候,建议留出一个安全系数,比如把理论计算出来的敞口再打个八折到九折来看待,把公式算出来的3%,当作实际可能是3.3%到3.5%来预留空间。这个系数具体设多少,取决于你交易的标的流动性好不好,流动性越差,插针和滑点的风险越大,安全系数就该留得越保守。

这也是为什么单纯计算风险敞口还不够,风险敞口只是第一层,是决定生死的主变量,滑点和插针是第二层修正,是让第一层的计算更贴近真实世界的补充。两者结合起来,才是一套完整能扛住极端行情的仓位管理方法,而不只是一个漂亮的数学公式。

写在最后

杠杆这个词之所以让人本能地害怕,是因为它听起来像是在形容「危险程度」,但它其实只是一个中性的工具,描述的是保证金和名义仓位之间的比例关系。真正决定你能不能在这个市场里活得久的,从来不是这个工具本身有多锋利,而是你愿意把多大比例的身家,交到这一次挥刀里去。

50倍杠杆押2%仓位,和2倍杠杆押100%仓位,前者听起来激进,后者听起来保守,但把风险敞口这个变量算出来之后,答案往往是反过来的。这就是杠杆悖论存在的原因:直觉抓的是最显眼的那个数字,而市场惩罚的,永远是那个没被算出来的数字。

下一次开仓前,不妨先把杠杆倍数放在一边,问自己一个更朴素的问题:这一笔交易如果完全做错,我会损失总资金的百分之几?如果这个答案你能坦然接受,再去谈用多少倍杠杆才划算。顺序反过来,才是大多数账户出问题的真正起点。

以上内容仅代表个人观察与思考,不构成任何投资建议。杠杆交易风险极高,可能导致本金全部损失甚至倒欠,入市前请充分了解相关产品规则,交易有风险,入市需谨慎。

推荐课程

合约陪跑实战训练营

不只教方法,更带你实盘执行。从仓位管理到止损止盈,手把手纠正你的交易习惯,建立可复制的盈利系统。

觉得有用?关注公众号获取更多干货

每周更新交易教学文章和视频,帮你建立系统化交易体系