负债还在加仓?「贫困翻身」话术正在把你推向交易破产

你一定在某个财经账号上刷到过这样的故事:主角曾经穷困潦倒,欠了几十万甚至上百万的债,走投无路之际孤注一掷做了一笔交易,几个月之后账户翻了几十倍,债务一次性还清,从此人生开挂。评论区一片膜拜,转发量惊人,很多人把这条视频当成自己的救命稻草反复看。但这类叙事有一个致命的问题,它讲的是幸存者的故事,卖的却是给所有正在负债的人一个继续赌下去的理由。今天把这件事讲透:为什么负债交易比你想象的危险得多,为什么「翻身」话术本质上是在利用绝望,以及真正负责任的做法应该是什么。

引子:那个视频,你是不是也看过

场景可能是这样的。

凌晨一点,你躺在床上刷手机,账户里还挂着一笔没解决的亏损单,信用卡账单快到还款日了,你还没想好去哪凑这笔钱。这时候算法精准地给你推了一条视频。

标题通常长这样:「负债80万,我靠这一招3个月翻本」,或者「从破产到财务自由,只用了一次交易」。你点进去看,主角讲得声情并茂,从当年如何被生活逼到墙角,讲到如何在最绝望的时候咬牙加了一次仓,最后迎来逆转。故事的高潮永远是那句话:「我把最后的本金全押上去了,因为我已经没有什么可以失去的了。」

看完你心里会冒出一个念头:也许我也可以。

这个念头,才是整篇文章真正想讨论的东西。

不是这个故事真假,不是这个人是不是编的,而是这个念头本身,对一个正在负债的人来说,有多危险。

因为一旦你开始相信「我也可以复制这个奇迹」,你接下来的每一个交易决策,都会围绕着这个错误的信念展开。你会开始找理由加仓,找理由扛单,找理由把仅剩的本金押上去。而这条路的终点,统计上看,几乎注定是更深的负债,而不是翻身。

1

「贫困翻身」叙事为什么这么好卖

先说清楚一件事:这类内容之所以铺天盖地,不是偶然,是因为它精准踩中了三个心理机关。

第一个机关是廉价的希望感。一个真正负债的人,处境往往是憋闷的,没有出口的,身边人劝他现实一点,银行催他还钱,他自己也知道靠死工资翻身遥遥无期。这时候有人告诉他「有一条捷径,而且这条捷径不需要你多年的积累,只需要一次孤注一掷的勇气」,这句话对他来说,比任何理性的建议都更有吸引力。因为理性的建议往往意味着漫长和痛苦,而翻身故事承诺的是速度和爽感。

第二个机关是幸存者偏差的包装。讲这个故事的人,几乎从不提那些用同样方式加杠杆赌博,最后彻底清零,甚至背上更多债务的人。你能刷到的,永远是活下来的那一个。这在逻辑上跟你去问一百个买彩票的人「值不值得买」,结果只采访了那个中了头奖的人一模一样。样本本身就是扭曲的,但呈现给你的时候,看起来却像是「这条路走得通」的证据。

第三个机关是情绪认同带来的信任。讲述者往往会花大量篇幅去还原自己当年有多惨,吃过什么苦,被生活羞辱到什么程度。这一段共情做得越到位,观众对他后面讲的那个「翻身方法」就越缺乏批判性。你会觉得这是一个跟你一样的普通人,他吃过你吃过的苦,所以他说的话一定可信。但一个人经历过苦难,不代表他后来做的决策是正确的,更不代表他的成功可以被复制。他可能只是运气好,恰好赌对了那一次方向。

这三个机关叠加在一起,构成了一套非常有效的传播模型:先制造情绪共鸣,再给出一个看似可行的捷径,最后用一个真实存在的个案作为证据。观众很难在这套流程里保持清醒,尤其是当他自己正处于负债的焦虑状态时。

一个故事讲得越煽情,你越应该在心里打一个问号:他到底是在分享经验,还是在利用我的处境。

2

负债状态下做交易,输不起才是最大的风险

现在进入这篇文章最核心的部分:为什么负债状态下做交易,风险会被急剧放大。

答案不在市场里,在你自己身上。

正常状态下做交易,你有一个基本前提:这笔钱,就算全部亏掉,也不影响你的生活。这个前提听起来简单,实际上是整套风险管理体系能够运转的地基。因为只有当你输得起,你才能真正按照计划执行止损,才能在方向不对的时候干脆利落地认错离场,才能不把一笔交易的输赢跟自己的生存状态绑在一起。

但负债状态下的交易者,这个前提是完全反过来的。他手里的每一笔钱,都背负着「必须赢回来」的压力。这种压力会从三个方向,系统性地摧毁一个人原本可能具备的交易纪律。

第一,动作会变形。计划里写的是仓位不超过账户的5%,但因为「这次必须赢」,他会不自觉地把仓位加到20%,30%,甚至更高。计划里写的是到了止损位就离场,但因为「亏了就真的没救了」,他会把止损往后挪,挪到亏损变得更大才肯认。理性状态下写出来的交易系统,在恐惧和绝望的驱动下,几乎必然会被打折扣,甚至被彻底抛弃。

第二,仓位会失控。输不起的人,潜意识里想要的不是「稳定盈利」,而是「一次性解决问题」。这种诉求会驱使他不断寻找能让本金快速翻倍的机会,而这类机会,往往伴随着极高的杠杆和极窄的容错空间。一旦市场稍微逆着走一格,账户就可能直接触及强平线。这不是运气不好,是仓位设计本身就注定了大概率的结局。关于这种把全部身家押在一次行情上的做法,可以参考「一波流」交易的真实风险,里面拆解了这类赌一把式交易者的共同结局。

第三,决策会孤注一掷。当一个人已经负债,又输掉了这一次「翻身」的尝试,他面前只剩下两个选项:承认现实,接受更深的负债,想办法慢慢还;或者再赌一次,寄希望于下一次能把这次的亏损也一起赚回来。绝大多数深陷其中的人会选择后者。这种心态跟赌徒输了钱之后觉得「这把该轮到我赢了」的心理机制几乎一模一样,可以参考赌徒谬误这篇文章,里面讲得很清楚:每一笔交易都是独立事件,过去的亏损不会提高下一笔赢的概率,但负债状态下的人很难认清这一点,他们会把「翻本」的执念当成一种理所应当的权利。

这三重效应互相叠加,结果就是:负债状态下的交易者,大概率会在最不该冒险的时候,做出最激进的决定。

3

心理压力和资金压力,会互相放大

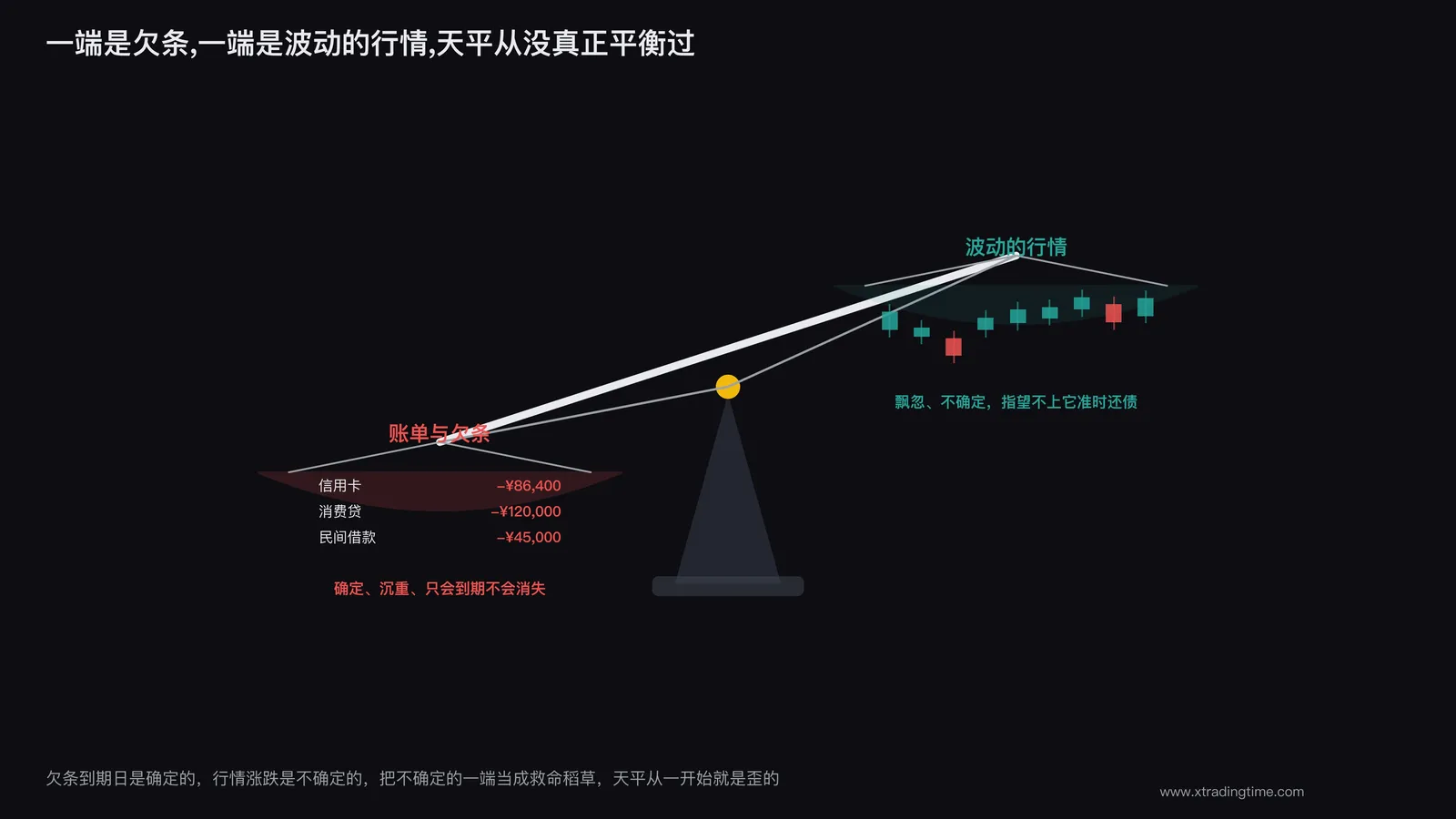

上一节讲的是负债如何影响交易行为,这一节要讲一个更本质的问题:负债和交易,这两种压力不是简单叠加,而是互相放大的关系。

想象两条曲线。一条是资金压力曲线,负债越多,你能承受的亏损空间越小,你越需要靠交易赚钱来解决现实问题。另一条是心理压力曲线,负债带来的焦虑,失眠,自我怀疑,跟家人朋友之间的紧张关系,这些心理负担会随着债务的持续存在不断累积。

这两条曲线是互为因果的。资金压力越大,你就越急需靠交易翻身,这种急迫感会让你的心理压力进一步升高。心理压力升高之后,你的判断力,专注力,情绪稳定性都会下降,这又会导致你在交易中犯更多低级错误,进而制造出更大的资金压力。

这是一个正反馈循环,而不是一个可以自我修正的稳态系统。一旦进入这个循环,靠「再努力一点」「再理性一点」是很难跳出来的,因为你的理性本身,已经被高压状态侵蚀了。

这里有一个很多人没有意识到的事实:负债本身带来的心理伤害,往往比市场行情波动本身更大。 行情的涨跌是客观的,有周期,有规律,你可以通过学习和积累去应对它。但负债制造的心理压力是持续性的,它不会因为你今天没交易就消失,它会渗透进你生活的每一个角落,睡不着觉的时候在想,吃饭的时候在想,跟朋友聊天的时候脑子里还在盘算怎么翻本。这种持续的高压状态,会实实在在地损耗一个人的决策质量,而决策质量恰恰是交易这件事最核心的资产。

换句话说,一个负债的人去做交易,他面对的敌人根本不是市场,而是自己那颗已经被压力扭曲得没办法冷静判断的大脑。市场本身没有变得更凶险,变得更脆弱的是那个坐在屏幕前的人。

在情绪已经上头的状态下做交易会发生什么,可以参考报复性交易这篇文章里的描述:一旦进入那种「必须赢回来」的状态,人会不自觉地放弃计划,加大仓位,越亏越搏。负债状态下的交易者,几乎是常年生活在这种「上头」的临界点上,任何一次亏损都可能成为压垮理智的最后一根稻草。

市场的风险是概率性的,涨跌互现,长期看会均值回归。但一个被负债压垮的头脑做出的决定,几乎没有均值回归的机会,它只会朝着更差的方向持续偏移。

4

那些讲翻身故事的人,没告诉你的另一面

回到开头那个视频。

假设那个故事是真的,这个人确实曾经负债累累,确实靠一次孤注一掷的交易翻身了。那么问题来了:同样用「负债状态下加杠杆赌一把」这个策略的人,有多少?

这个数字没有人统计过,也不会有人愿意统计,因为爆仓离场的人不会拍视频讲自己的故事,他们只会安静地消失。你看不到他们,不代表他们不存在,恰恰相反,统计学告诉我们,在这类高风险高杠杆的博弈里,真正走出来的永远是极少数,大多数人的结局是原本的负债之上,又叠加了新的负债。

这就是典型的幸存者偏差:你看到的样本,本身就是被筛选过的。媒体和算法只会把「活下来的故事」推给你,因为这种故事有传播价值,惨败的故事没有人愿意看,也没有人愿意讲。于是你误以为「翻身」是一个大概率事件,实际上它是幸存者的叙事,而不是普遍的现实。

更值得警惕的是,讲这些故事的人,很多时候自己也未必清楚这是不是幸存者偏差的产物。他可能真诚地相信是自己的判断力和勇气带来了逆转,但从旁观者的角度看,同样的判断和勇气,放在一百个负债的人身上,结果可能是一个人翻身,九十九个人加深了债务。他把自己的运气,包装成了一套可以复制的方法论,而这套方法论一旦被负债的观众信以为真,后果是灾难性的。

再进一步说,即便这个故事完全真实,它对绝大多数正在负债的观众来说,依然是一个危险的参照系。因为它传递的核心信息是:「负债状态下继续加杠杆赌博,是通往翻身的正常路径。」这句话如果被写下来,大概没有人会点头认同,但当它被包装成一个感人的个人故事,很多人会在不知不觉中把它当成一种可行的策略去模仿。

这才是「贫困翻身」叙事最大的危害,它不是骗人的谎言,它讲的很可能是真实发生过的事,但它把一个极小概率的个案,伪装成了一条可以走的路。

5

负债之后,真正该做的第一件事不是交易

那么,一个人已经负债,甚至已经走到了交易破产的边缘,应该怎么办?

答案可能听起来不刺激,甚至有点让人失望:优先修复财务状态和心理状态,而不是继续相信下一次能翻身。

具体拆开来讲,这件事分成三步。

第一步,停止用交易解决债务问题。 这句话说起来简单,做起来最难,因为很多人潜意识里认定,只有交易才能快速填补这个窟窿,靠上班攒钱实在太慢了。但事实是,在负债和心理压力都处于高位的状态下,你的交易表现只会比平时更差,而不是更好。这时候继续交易,大概率是在往窟窿里继续填钱,而不是把窟窿填平。先把交易账户里能撤的资金撤出来,先保住不再继续恶化,是比任何一次翻身尝试都更重要的动作。

第二步,把债务问题当成一个独立的问题来处理,而不是寄希望于交易一次性解决。 这可能意味着跟债权人沟通分期方案,可能意味着调整生活开支结构,可能意味着靠稳定的工作收入一点一点还。这个过程确实慢,确实不刺激,但它是确定性的,每还一笔,债务就实实在在地减少一笔,而不是像赌一把那样,可能一夜之间让窟窿变得更大。

第三步,处理负债带来的心理伤害。 这一步经常被完全忽略,但它其实是前两步能不能坚持下去的关键。长期负债带来的焦虑,自责,甚至自我否定,如果不去正视和处理,会持续影响一个人的判断力,让他即便暂时停止了交易,也很容易在某个情绪失控的瞬间,重新回到「赌一把翻身」的老路上。这里说的处理,不一定是多复杂的心理干预,哪怕只是找人聊一聊,把自己的处境和情绪讲出来,承认「我现在状态不好,不适合做重大决策」,都是一种有效的自我保护。

这三步的共同点是:它们都不承诺速度,但都指向一个更稳定的结果。而这恰恰是「翻身」叙事最缺失的东西,那些故事只讲速度和爽感,从不讲清楚背后要承担的真实概率。

6

把「感觉」换成「事实」,是走出困境的关键一步

讲到这里,还有一个容易被忽略的角度:很多负债交易者之所以一直走不出这个循环,不是因为他们不够努力,而是因为他们从来没有诚实地面对过自己真实的交易记录。

绝望中的人,记忆是有选择性的。他会清楚记得那几次差点翻身的高光时刻,却会下意识淡化那些一次次把本金亏掉的过程。这不是他在骗自己,是人在高压状态下天然会抓住能带来一点希望的碎片,回避那些让人绝望的部分。但正是这种选择性的记忆,让他一次又一次觉得「这次我肯定能行」,而完全看不清自己真实的胜率和真实的仓位管理有多糟糕。

想要打破这个循环,第一步不是找一个新的策略,而是拿出真实的交易数据,老老实实看一遍:过去这些交易里,真正让账户由盈转亏的关键节点是什么,是仓位太重,是没有止损,还是每次都在情绪最差的时候下的单。这个过程可能不好受,但只有把「感觉自己快翻身了」换成「事实上我的胜率和风险比是多少」,才有可能真正跳出这个循环,而不是靠一次次的自我安慰滑向更深的负债。这也是为什么很多真正走出困境的交易者,回头看都会承认,让他们清醒过来的不是某一次交易的输赢,而是某一次认真做的复盘,详细可以参考交易日记到底有没有用这篇文章里的讨论。

感觉会骗人,记录不会。你以为的「差一点就翻身」,写下来对照一下真实数据,很可能只是「又亏了一大笔」的另一种说法。

如果你现在正处于负债交易的边缘,或者只是想诚实地看清自己过去这段时间的交易到底是什么状态,与其继续刷那些翻身故事给自己打气,不如花三秒钟,面对一次真实的自己。

3秒免费测一下你的”管不住手指数”:journal.xtradingtime.com(记住 3316,就能找到我们)

写在最后

负债不是世界末日,很多人经历过负债,后来也慢慢还清了,继续过日子。真正危险的不是负债本身,而是负债之后,选择相信一个「一次翻身」的话术,把仅剩的本金和信心,又一次押在一个自己根本控制不住的赌局上。

那些讲翻身故事的人,不一定是在骗你,他们讲的可能是真事。但真事不等于普遍适用的方法,幸存者的故事从来不能代表整体的概率。你看到的是活下来的那一个,看不到的是沉默的大多数。

如果你现在正处于负债的状态,请记住一件更朴素但更重要的事:先把自己的财务和心理状态稳住,比赌一次翻身,靠谱得多。慢一点,但是是往前走的慢,而不是原地打转甚至倒退的慢。

以上内容仅代表个人观察与思考,不构成任何投资建议。交易有风险,入市需谨慎。

更多交易干货,关注公众号「XtradingTime交易内训」。如果觉得有收获,别忘了点赞、在看、转发,你的支持是我持续输出的动力。

推荐课程

合约陪跑实战训练营

不只教方法,更带你实盘执行。从仓位管理到止损止盈,手把手纠正你的交易习惯,建立可复制的盈利系统。

觉得有用?关注公众号获取更多干货

每周更新交易教学文章和视频,帮你建立系统化交易体系