交易系统 XtradingTime

凯利公式:用数学算出最优仓位(散户实战版)

凯利公式(Kelly Criterion)是 1956 年由贝尔实验室科学家 John Kelly 提出的最优仓位公式,被巴菲特 / 索罗斯等顶级投资者使用。今天拆透凯利公式的数学原理、3 个简化版本(标准/半凯利/分数凯利)、4 个实战应用场景、以及散户做凯利仓位必踩的 5 个坑。读完你会知道:仓位不是”感觉”决定的,是数学算出来的。

一、凯利公式的起源

John Kelly 是谁

1956 年:贝尔实验室科学家。

贡献:

- 提出”信息论 + 博弈”结合的最优下注公式

- 解决”长期复利最大化”问题

- 论文《A New Interpretation of Information Rate》

谁在用凯利

著名使用者:

- 巴菲特:仓位决策参考

- 索罗斯:宏观对冲使用

- Edward Thorp:21 点算牌 + 量化对冲基金

- 量化基金:Renaissance Technologies 等

凯利的核心思想

核心:

- 不是最大化期望收益

- 是最大化长期复利

- 防止”过度下注 = 一次破产”

二、凯利公式的数学

标准凯利公式

公式:

f* = (bp - q) / b变量:

- f*:最优仓位比例

- p:胜率

- q:败率(= 1 - p)

- b:盈亏比(盈利 / 亏损)

简化形式

等价公式:

f* = p - q / b或者:

f* = ((b+1) × p - 1) / b实战例子

例子:

- 系统胜率 60%(p = 0.6)

- 盈亏比 2:1(b = 2)

计算:

- f* = (2 × 0.6 - 0.4) / 2

- f* = (1.2 - 0.4) / 2

- f* = 0.8 / 2

- f* = 40%

结论:每笔交易仓位 40%。

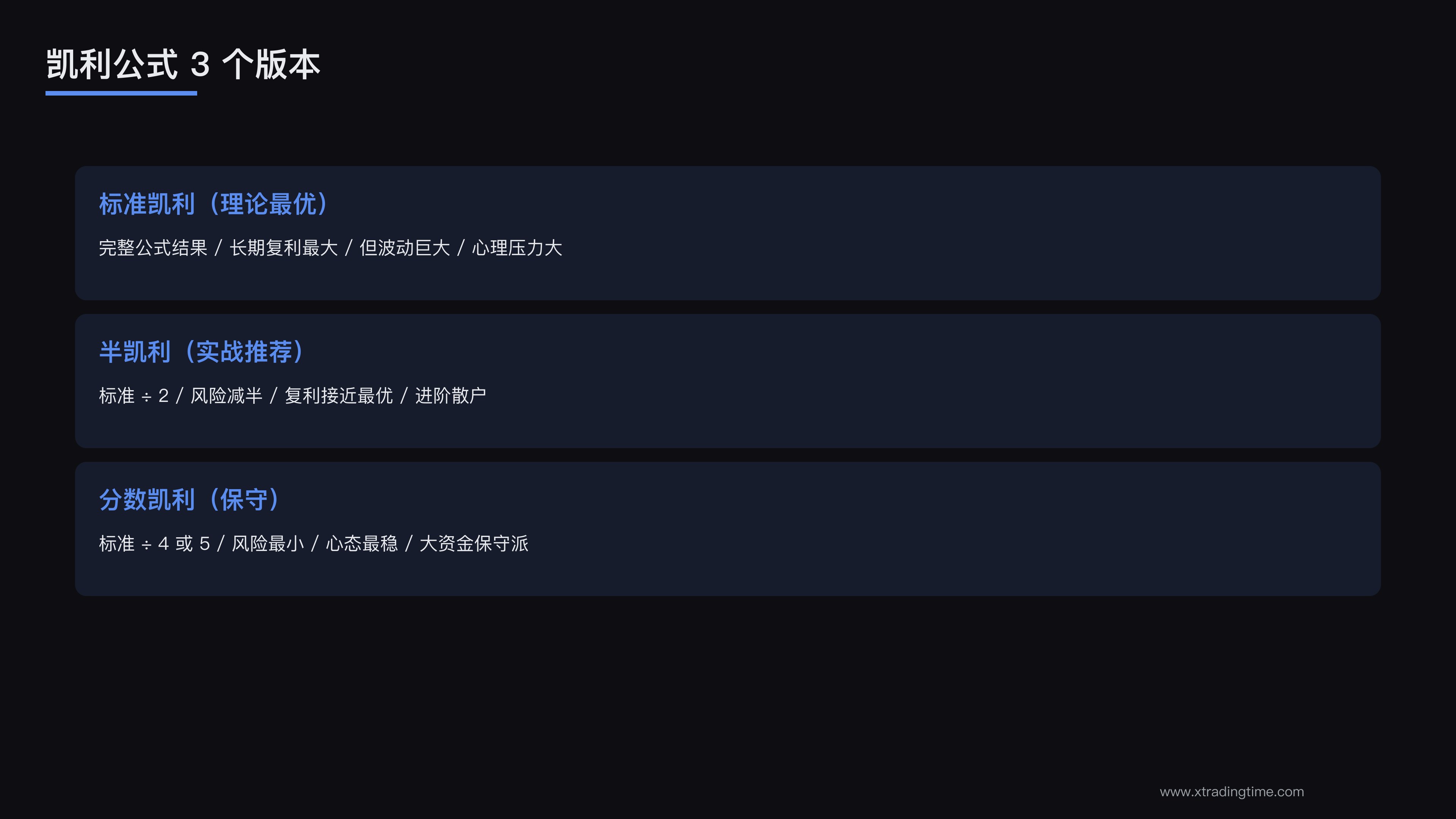

三、3 个版本的凯利

版本 1:标准凯利(理论最优)

仓位:完整凯利计算结果。

例子:

- 胜率 60% / 盈亏比 2:1 → 仓位 40%

优点:

- 长期复利最大化

- 数学最优

缺点:

- 波动巨大

- 一次连续 5-10 笔失败 → 资金大幅缩水

- 心理压力大

适合:理论分析。

版本 2:半凯利(实战推荐)

仓位:标准凯利 / 2。

例子:

- 标准凯利 40% → 半凯利 20%

优点:

- 风险减半

- 复利仍接近最优

- 心理可承受

缺点:

- 不是数学最优

- 但实战胜出

适合:进阶散户。

版本 3:分数凯利(保守)

仓位:标准凯利 / 4 或 / 5。

例子:

- 标准凯利 40% → 分数凯利 8-10%

优点:

- 风险最小

- 心态最稳

- 适合长期

缺点:

- 收益较低

- 不是最优

适合:保守散户 / 大资金。

四、4 个实战应用场景

场景 1:常规交易

情境:

- 系统胜率 60%

- 平均盈亏比 1.5:1

凯利计算:

- 标准:33%

- 半凯利:17%

- 分数:8-10%

散户选择:

- 新手:8-10%

- 进阶:15-20%

- 不要超过 25%

场景 2:高胜率小赔率

情境:

- 胜率 80%

- 盈亏比 0.8:1

凯利计算:

- f* = 0.8 - 0.2/0.8 = 0.55

- 标准:55%(很高!)

- 半凯利:27%

- 分数:14%

警示:

- 标准凯利建议大仓位

- 但实战仍不要 > 30%

- 因为胜率可能是历史值,未来未必

场景 3:低胜率高赔率

情境:

- 胜率 30%

- 盈亏比 5:1

凯利计算:

- f* = 0.3 - 0.7/5 = 0.16

- 标准:16%

- 半凯利:8%

- 分数:4%

结论:

- 仓位适中

- 但需大量资金抗连续亏损

场景 4:负期望交易

情境:

- 胜率 40%

- 盈亏比 1:1

凯利计算:

- f* = 0.4 - 0.6/1 = -0.2

- 负数 = 不该交易

结论:

- 凯利公式告诉你:不要做

- 期望值为负的策略 → 远离

五、做凯利仓位的 5 个常见坑

坑 1:高估自己的胜率

典型错误:

- 觉得自己胜率 70%

- 实际只有 50%

- 用 70% 算凯利 → 过度下注

正确做法:

- 用 100+ 笔统计的胜率

- 不用直觉

- 保守估计

坑 2:用标准凯利

典型错误:

- 数学结果 40% 就 40%

- 一次连续 5 笔失败 → 资金缩水 80%

- 心态崩溃

正确做法:

- 用半凯利或分数凯利

- 给自己留缓冲

坑 3:忽略波动性

典型错误:

- 凯利公式没考虑波动

- 高波动品种 → 凯利结果偏激进

正确做法:

- 高波动品种用分数凯利

- 低波动品种用半凯利

坑 4:不调整

典型错误:

- 一直用同样的仓位

- 实际胜率 / 盈亏比变化

- 不调整

正确做法:

- 每月重新计算

- 根据最新数据调整

坑 5:忽略心理承受力

典型错误:

- 凯利说 40% 仓位

- 但心理只能承受 10% 波动

- 强行执行 → 心态崩溃

正确做法:

- 心理承受力 < 凯利计算 → 用心理承受力

- 心理承受力 > 凯利计算 → 用凯利

- 取小不取大

六、凯利公式的简化散户版

简化公式(不用数学)

步骤 1:估计胜率(保守)。 步骤 2:估计盈亏比(保守)。 步骤 3:用半凯利。

对应仓位:

| 胜率 | 盈亏比 1:1 | 盈亏比 2:1 | 盈亏比 3:1 |

|---|---|---|---|

| 50% | 0% | 12.5% | 16.7% |

| 60% | 10% | 20% | 23.3% |

| 70% | 20% | 27.5% | 30% |

实战使用:

- 找到自己的胜率 + 盈亏比

- 查表 → 半凯利仓位

- 进一步保守(再 / 2)

七、凯利公式 + 风险管理

综合规则

单笔风险 ≤ 2%:

- 不论凯利计算多少

- 单笔最大风险 2%

总仓位 ≤ 30%:

- 即使凯利建议 50%

- 实战不超过 30%

最大回撤 ≤ 20%:

- 累计回撤达到 20% → 停止

- 重新评估系统

写在最后

仓位不是”感觉”决定的,是数学算出来的。

核心要点:

- 凯利公式数学原理

- 3 个版本(标准/半凯利/分数凯利)

- 4 个实战场景(常规/高胜率/低胜率/负期望)

- 5 个常见坑要避开

- 简化散户版

- 综合风险管理

最重要的认知:

- 凯利是工具,不是教条

- 用半凯利 / 分数凯利

- 心理承受力 + 凯利取小

把凯利公式内化,你不会再凭感觉决定仓位。

仓位系列阅读组合:

把这 3 篇连起来,你拥有了完整的”仓位管理高级知识库”。

🎯 →

推荐课程

合约陪跑实战训练营

不只教方法,更带你实盘执行。从仓位管理到止损止盈,手把手纠正你的交易习惯,建立可复制的盈利系统。

觉得有用?关注公众号获取更多干货

每周更新交易教学文章和视频,帮你建立系统化交易体系