VWAP指标完全指南:日内交易最被低估的工具

做空,方向做对了,趋势也一路向下,但你分两批止盈,平仓之后行情又跌了一大段,跌幅甚至跟你持仓期间一样多。这不是运气问题,是止盈系统的结构性缺陷。绝大多数交易者的止盈都在最优出场点前30-40%就平仓了,因为他们用的是”价格坐标”(斐波那契、布林带),不是”市场强度坐标”。机构日内交易用的是 VWAP(成交量加权平均价)。本文用一万字把 VWAP 讲透。

一、VWAP 是什么:先把概念讲清

很多人听说过 VWAP,但说不清它和 MA20、MA50 的区别。

来看准确定义:

VWAP(Volume Weighted Average Price)= 成交量加权平均价

计算公式:每根 K 线的典型价格 × 该根 K 线成交量,累加除以总成交量

典型价格 = (最高价 + 最低价 + 收盘价) ÷ 3

举个简单例子:

- 第 1 根 5 分钟 K 线:典型价 100,成交量 1000 手

- 第 2 根 K 线:典型价 102,成交量 2000 手

- 第 3 根 K 线:典型价 101,成交量 500 手

VWAP = (100×1000 + 102×2000 + 101×500) ÷ (1000+2000+500) = 354500 ÷ 3500 ≈ 101.29

关键差异 vs 普通均线:

- MA20:最近 20 根 K 线的收盘价简单平均

- VWAP:从开盘到现在所有 K 线的典型价 × 成交量加权平均

VWAP 的本质是问一个问题:今天所有交易者的平均成本是多少?

二、VWAP 为什么是机构日内的核心参考

普通散户没听说过 VWAP,但所有大型机构(投行自营、对冲基金、高频做市商)都用 VWAP 做日内决策的基准线。

为什么?来看 4 个核心原因:

原因 1:VWAP 是机构的”考核基准”

机构的执行交易员(execution trader)每天的工作绩效用一个标准衡量:他的成交均价 vs 当日 VWAP。

- 买入 → 成交均价低于 VWAP = 干得好(买便宜了)

- 买入 → 成交均价高于 VWAP = 干得不好(买贵了)

- 卖出 → 成交均价高于 VWAP = 干得好

- 卖出 → 成交均价低于 VWAP = 干得不好

这意味着每个执行交易员每天都在”对着 VWAP 做单”:买的时候等回踩到 VWAP 下方,卖的时候等反弹到 VWAP 上方。

原因 2:成交量加权反映”真实成本”

为什么不用普通均线?因为普通均线没反映成交量。

举个例子:

- 早盘 9:30,价格 100,成交量 10000 手

- 上午 11:00,价格 101,成交量 100 手

简单均价:(100+101)/2 = 100.5。但实际上 99% 的交易发生在 100 附近,真正的”市场共识价”是 100,不是 100.5。

VWAP 用成交量加权解决这个问题。它告诉你的是今天 99% 的钱实际成交在哪个价位附近。

这个信息对机构的”建仓 / 出货 / 持仓”决策极其关键。

原因 3:日内重置带来”清晰的参考”

VWAP 在每个交易日开盘时重置(A 股 9:30 / 美股 9:30 EST / 加密 8:00 北京时间)。

这意味着:

- 每天的 VWAP 是从 0 开始累积的

- 早盘的 VWAP 受少量交易影响,敏感

- 中后盘的 VWAP 趋于稳定

对日内交易者来说:VWAP 是一个自带”今日参考线”属性的指标,不需要去判断它的有效性周期,今天就是今天的。

原因 4:VWAP 是大资金的”博弈中线”

大资金做日内时,多头力量 = 价格在 VWAP 上方的成交量占比 > 50%,空头力量 = 价格在 VWAP 下方的成交量占比 > 50%。

价格围绕 VWAP 反复波动的过程,本质上是多空双方在 VWAP 这条”中线”上反复争夺的过程。

理解这一点,你就知道 VWAP 不是”一条均线”,是多空力量博弈的实时分界线。

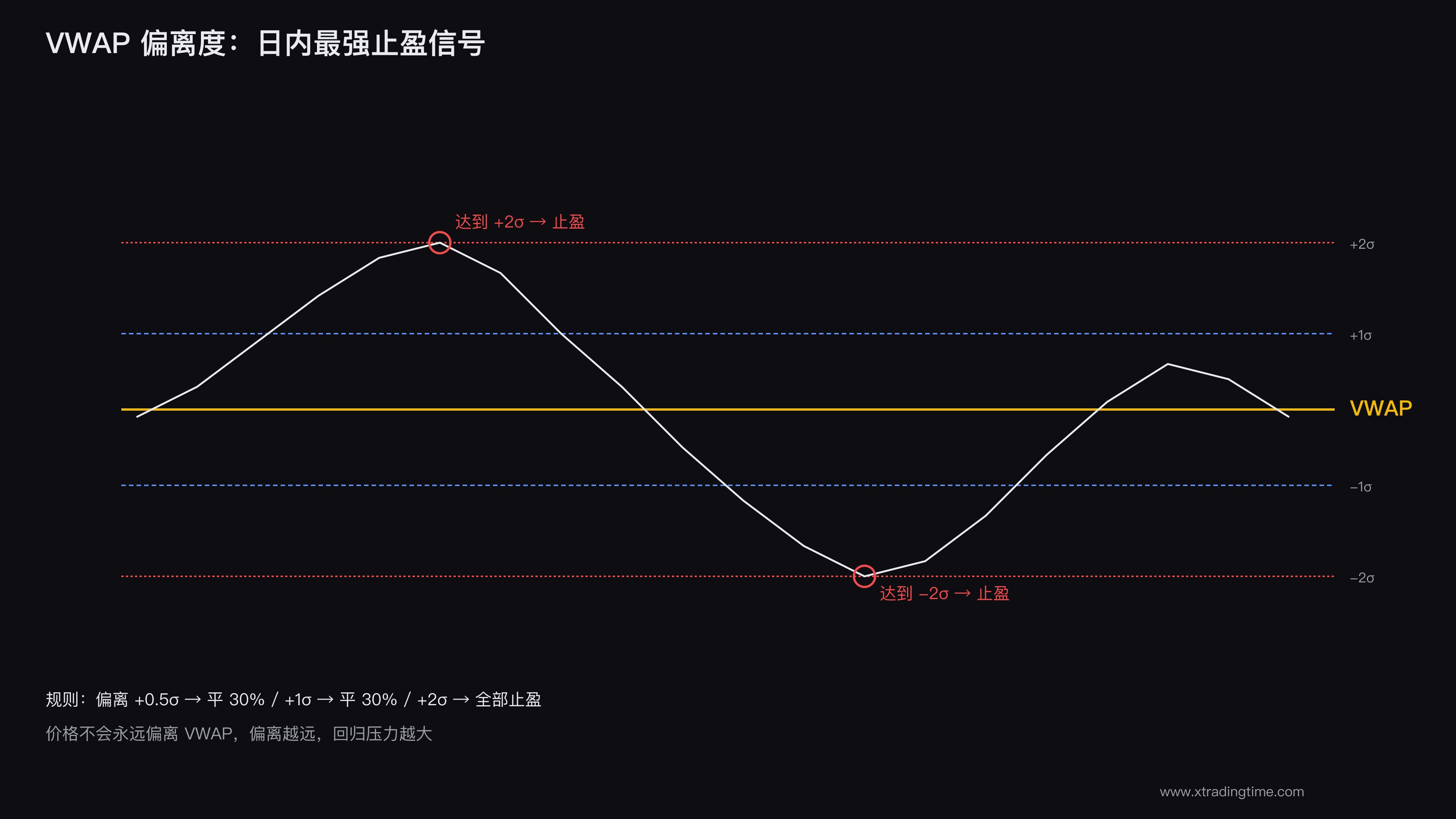

三、VWAP 偏离度:日内最强止盈信号

懂了 VWAP 的本质,接下来讲它最值钱的用法:用 VWAP 偏离度做止盈信号。

什么是 VWAP 偏离度

价格距离 VWAP 的差距,用百分比或标准差表示。

偏离度 = (当前价 - VWAP) / VWAP × 100%- 偏离度 +1% = 价格在 VWAP 上方 1%

- 偏离度 -1% = 价格在 VWAP 下方 1%

偏离度的核心规律

价格不会永远偏离 VWAP,偏离越远,回归压力越大。

这是 VWAP 偏离度的核心逻辑。市场的统计规律:

| 偏离度(标准差) | 含义 | 实战意义 |

|---|---|---|

| ± 0.5σ | 正常波动 | 持仓不动 |

| ± 1.0σ | 偏离明显 | 警惕回归 |

| ± 2.0σ | 偏离极值 | 强反转信号 → 止盈 |

| ± 3.0σ | 罕见极值 | 立即全部止盈 |

用 VWAP 偏离度做止盈的核心逻辑:

当价格大幅偏离 VWAP(达到 ±2σ 或以上),意味着多头/空头力量已经被推到极致。这时即使趋势没结束,也大概率会有一段”回归 VWAP”的反向修正。这就是最优止盈点。

一个完整案例

来看一笔做空 ES 期货的实战:

进场背景:

- 时间:纽约时间 9:50(开盘后 20 分钟)

- 价格:4180

- 当时 VWAP:4178

- 偏离度:+0.05%(接近 VWAP)

- 信号:ES 价格触及阻力区 4180-4185 + RSI 顶背离

进场做空:

- 入场价:4180

- 止损:4188(前高之上)

- 传统目标(斐波 0.382):4170

用 VWAP 偏离度做最优止盈:

价格下跌过程中:

- 4170:偏离度 -0.19%(正常)→ 持仓

- 4165:偏离度 -0.31%(接近 1σ)→ 第一批止盈 30%

- 4160:偏离度 -0.43%(达到 1.5σ)→ 第二批止盈 30%

- 4155:偏离度 -0.55%(达到 2σ)→ 最后一批止盈,全部出局

结果对比:

- 传统斐波止盈(4170):盈利 10 点

- VWAP 偏离度止盈(4155-4160):盈利 18-20 点

多吃了 80-100% 的利润,这就是 VWAP 偏离度的价值。

四、VWAP 在不同行情下的”两副面孔”

VWAP 在震荡日和趋势日表现完全不同。理解这一点是用好它的关键。

震荡日:VWAP 是”磁铁”

震荡日的特征:价格反复围绕 VWAP 上下波动,不形成单边趋势。

VWAP 的作用:

- 价格触及 VWAP 上方 1σ → 反向做空机会

- 价格触及 VWAP 下方 1σ → 反向做多机会

- VWAP 本身是回归目标

实战策略:在震荡日,VWAP 偏离度 ±1σ 就是高胜率反转信号。配合 K 线确认,胜率可达 65-70%。

趋势日:VWAP 是”支撑/阻力”

趋势日的特征:价格在 VWAP 一侧持续推进,回踩到 VWAP 后再次拉开。

VWAP 的作用:

- 上涨趋势日:VWAP 是动态支撑位,价格回踩 VWAP → 加仓做多机会

- 下跌趋势日:VWAP 是动态阻力位,价格反弹到 VWAP → 加仓做空机会

实战策略:在趋势日,反向做 VWAP 偏离度信号 = 自杀。这时应该顺势 + VWAP 回踩加仓。

怎么区分震荡日 vs 趋势日

开盘后 30 分钟内的判断标准:

| 信号 | 震荡日特征 | 趋势日特征 |

|---|---|---|

| 价格 vs VWAP | 反复穿越 VWAP(>2 次) | 单方向远离 VWAP |

| 偏离度幅度 | 在 ±1σ 内来回 | 持续突破 ±1σ |

| 成交量分布 | 均匀 | 突破方向放量 |

判断错的代价极大:把趋势日当震荡日做反向 = 反复止损;把震荡日当趋势日追突破 = 假突破被收割。

五、VWAP vs MA20:为什么 VWAP 更适合日内

很多人会说:“我用 MA20 也能判断日内方向,为什么要换 VWAP?”

来看精确的对比:

| 维度 | VWAP | MA20 |

|---|---|---|

| 计算基础 | 价格 × 成交量加权 | 仅价格 |

| 时间范围 | 当日开盘累积 | 最近 20 根 K 线 |

| 反映信息 | 当日真实成交成本 | 短期价格趋势 |

| 早盘敏感度 | 高(数据少) | 低(仍用昨日数据) |

| 中盘稳定度 | 高 | 中 |

| 机构使用率 | 极高 | 中 |

| 偏离度可预测 | 可(有概率分布) | 不可(无统计基准) |

VWAP 的核心优势:

- 反映真实成本:MA20 不知道哪根 K 线成交量大,VWAP 知道

- 当日重置:MA20 跨日,VWAP 每天清零,更适合”今天的决策”

- 机构基准:VWAP 是机构的考核线,跟着 VWAP = 跟着机构

- 偏离度有概率分布:可以量化”什么时候偏离过头”,MA20 没有

实战推荐组合

理想配置:

- 主图:VWAP + ±1σ / ±2σ 通道线

- 副图:成交量

不需要:MA20、MA50、布林带、KDJ、MACD(这些会和 VWAP 信息重复或冲突)

简洁是日内交易的核心。1 个 VWAP 加成交量,比 5 个指标叠加更可靠。

六、VWAP 的 4 个常见使用误区

误区 1:把 VWAP 当趋势线用

错误做法:价格在 VWAP 上方就做多,下方就做空。

为什么错? VWAP 不是趋势指标,是博弈中线。震荡日里这条规则胜率仅 50%,趋势日里反而高(70%),但你需要先识别行情类型。

正确做法:用 VWAP 判断”当前在多空哪一方占优”,而不是”无脑顺势”。

误区 2:跨日累积 VWAP

错误做法:把多日的 VWAP 拉到一起看,画出”周 VWAP”或”月 VWAP”。

为什么错? VWAP 的核心是”日内重置”。跨日 VWAP 失去了”今日基准”的意义,变得和普通均线没区别。

正确做法:只用单日 VWAP。如果想看更长时间维度,用 30 日均线 + 200 日均线。

误区 3:用 VWAP 做进场

错误做法:价格触及 VWAP 立刻进场。

为什么错? VWAP 是”目标和参考”,不是”信号”。进场必须配合 K 线形态、成交量确认。

正确做法:VWAP 用于止盈和判断行情类型,不用于直接进场。进场依然用经典的形态信号(突破、反转 K 线、共振)。

误区 4:偏离度看绝对百分比

错误做法:“偏离 1% 就止盈”。

为什么错? 不同品种、不同行情,1% 的含义完全不同。BTC 1% 算正常波动,A 股 1% 已经是大波动。

正确做法:用**标准差(σ)**做基准,因为 σ 自适应不同品种的波动率。

七、3 步把 VWAP 加入你的日内交易系统

第 1 步:图表设置

在 TradingView 或交易软件上:

- 添加 VWAP 指标(默认参数即可)

- 添加 VWAP ±1σ 和 ±2σ 通道(如果软件不支持,用布林带 20,1 + 20,2 近似)

- 主图保留:K 线 + VWAP + ±σ 通道

- 副图保留:成交量

整个图面只看 4 样东西:K 线、VWAP、σ 通道、成交量。

第 2 步:开盘 30 分钟判断行情类型

观察价格 vs VWAP 的关系:

- 反复穿越 VWAP → 震荡日

- 单方向远离 VWAP → 趋势日

这一步决定今天的策略:

- 震荡日 → VWAP 反向交易策略

- 趋势日 → VWAP 回踩加仓策略

第 3 步:止盈信号绑定 VWAP 偏离度

无论你的进场策略是什么,止盈都用 VWAP 偏离度:

- 第 1 批止盈(30% 仓位):偏离度达到 ±0.5σ

- 第 2 批止盈(30% 仓位):偏离度达到 ±1σ

- 第 3 批止盈(剩余 40%):偏离度达到 ±2σ

这样你既保留了分批止盈的纪律,又让最后一批仓位吃到极值利润。

写在最后

VWAP 是日内交易里最被低估的指标。

不是因为它复杂,恰恰相反,它太简单了,简单到散户觉得”这能有什么用”。

但所有的机构都在用它。机构的执行交易员每天的工作就是”对着 VWAP 做单”。这意味着 VWAP 不是一个”主观的技术指标”,是市场上真实在执行的客观博弈线。

把 VWAP 加进你的日内交易系统。从今天开始:

- 主图只用 VWAP + ±σ 通道

- 开盘 30 分钟判断行情类型

- 止盈信号绑定偏离度

3 个月后你会发现:你每笔交易吃到的利润比以前多 50-80%,但你的图表反而比以前简洁。

这就是 VWAP 的魅力。

日内交易系列下一篇:日内交易完整框架:从开盘准备到收盘复盘的9个硬技能。把 VWAP、Opening Range、止盈策略整合成一套可执行的日内系统。

推荐课程

合约陪跑实战训练营

不只教方法,更带你实盘执行。从仓位管理到止损止盈,手把手纠正你的交易习惯,建立可复制的盈利系统。

觉得有用?关注公众号获取更多干货

每周更新交易教学文章和视频,帮你建立系统化交易体系