海龟交易法则:30%胜率为何能年赚80%

1983 年理查·丹尼斯做了一个轰动业界的实验:从酒吧服务员、文员、保安里挑选 23 个完全没交易经验的人,给他们一套机械化规则,2 周培训后实盘。结果这群”海龟”在 5 年内累计盈利 1.75 亿美元,年化复利 80%。最反常识的是:他们的胜率只有 30-40%。今天拆透海龟交易法则的完整规则:20日/55日突破系统、ATR 仓位公式、严格止损铁律,以及为什么这套规则证明了”普通人也能复制传奇”。

一、海龟实验是什么

故事背景

1983 年,芝加哥两位顶级交易员有一场著名的争论:

理查·丹尼斯(Richard Dennis):交易员是可以培养的,普通人也能学会。

威廉·埃克哈特(William Eckhardt):交易员是天生的,普通人学不会。

为了证明谁对,他们打了个赌:从普通人里挑 23 个,让丹尼斯亲自教 2 周。5 年后看结果。

实验地点:芝加哥一间小办公室。 学员构成:酒吧服务员、空中交通管制员、考古博士、安全保镖等。 实验代号:海龟(Turtle Traders)。

实验结果

5 年内:

- 累计盈利:1.75 亿美元

- 平均年化复利:80%

- 23 人中 21 人盈利

- 理查·丹尼斯赢了赌约

这个实验证明了一件事:交易能力不是天赋,是可学习的系统。普通人也能复制传奇。

更重要的是:所有海龟用的是同一套机械化规则。这套规则后来被一名叫 Curtis Faith 的海龟(实验中最赚钱的那个)公开,写成了《海龟交易法则》(Way of the Turtle)。

二、海龟法则的核心反常识:30% 胜率为何能赚钱

学海龟法则之前,先理解最反常识的一点:

海龟的胜率只有 30-40%。

也就是说:做 10 笔交易,6-7 笔是亏损的。

但他们年化 80%。怎么做到的?

数学逻辑

来看一组典型数据:

| 项目 | 数据 |

|---|---|

| 总笔数(年) | 100 |

| 胜率 | 35% |

| 盈利笔数 | 35 |

| 亏损笔数 | 65 |

| 平均每笔盈利 | +6% |

| 平均每笔亏损 | -1.5% |

| 全年净盈利 | +35×6% - 65×1.5% = +210% - 97.5% = +112.5% |

关键在两个比例:

- 盈亏比 4:1(盈利单 6% / 亏损单 1.5%)

- 小亏多 + 大赚少(频繁小亏 + 偶尔大赚)

这就是**李佛摩的”第一次损失最便宜”**思想的机械化实现。

散户为什么做不到

散户的真实交易曲线:

- 胜率 50-55%(看起来更好)

- 但**盈亏比 1:2**(小赚大亏)

- 最终账户曲线下行

核心问题:散户的”心态”和海龟法则完全相反:

- 浮亏 → 不愿止损(“等反弹”) → 大亏

- 浮盈 → 急着止盈(“怕回撤”) → 小赚

- 这就是亏损放大、盈利截断的死循环

海龟法则的革命性:用机械化规则强制反过来,亏损截断、盈利放大。

三、海龟入场规则:20 日/55 日突破

海龟有 2 个入场系统,完全机械化。

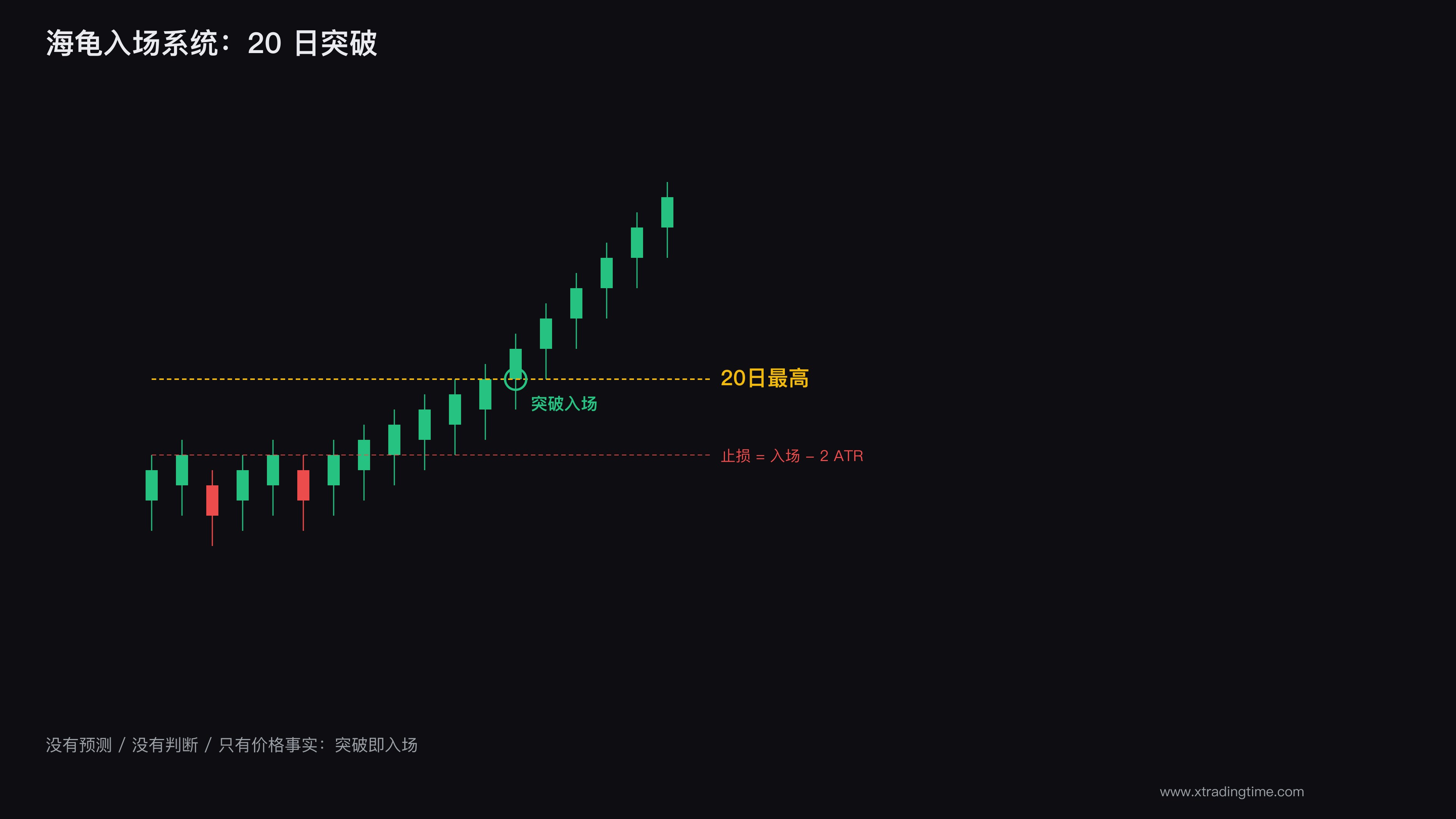

S1 系统:20 日突破

做多入场:当前价格突破过去 20 日最高价。 做空入场:当前价格突破过去 20 日最低价。

关键过滤:

- 上一笔突破信号是赢利的 → 跳过这次(因为赢利后市场常回调)

- 上一笔信号是亏损的 → 这次入场(亏损后市场常突破)

这个过滤规则极其反人性。但数据证明:赢利后跟单的胜率反而低。

S2 系统:55 日突破

做多入场:当前价格突破过去 55 日最高价。 做空入场:当前价格突破过去 55 日最低价。

特点:

- 不需要”上次结果”过滤

- 仓位是 S1 的 2 倍

- 适合更长趋势

两个系统的实战对比

S1(20 日):

- 入场频率高

- 假信号多

- 适合震荡转趋势

S2(55 日):

- 入场频率低

- 假信号少

- 适合大趋势

海龟的标准做法:S1 + S2 同时运行,资金按比例分配(S1 占 60%,S2 占 40%)。

没有预测,只有反应

海龟系统最革命性的特征:没有任何预测。

不需要:

- 判断”会不会涨”

- 看技术指标信号

- 听新闻或基本面分析

- 等”完美形态”

只需要:

- 价格突破 = 入场

- 价格反向 = 出场

这就是李佛摩思想的极致简化:跟随价格,不预测。

四、ATR 仓位公式:把每笔风险锁死在 1%

海龟法则的另一个核心创新:ATR 仓位公式。

什么是 ATR

ATR(Average True Range,平均真实波幅):过去 N 天的平均日内波动幅度。

公式:

ATR = N 日的平均真实范围

真实范围 = max(当日最高 - 当日最低, |当日最高 - 前日收盘|, |当日最低 - 前日收盘|)ATR 衡量的是市场”有多震”。

海龟的仓位公式

单位仓位 = 账户总额 × 1% / (ATR × 每点价值)举例:

- 账户 10 万美元

- 单笔风险 1% = 1000 美元

- ATR = 50 点

- 每点价值 = 10 美元(黄金期货)

单位仓位 = 1000 / (50 × 10) = 2 手

为什么这个公式革命性

效果 1:自适应市场波动

- ATR 大(市场震荡剧烈)→ 仓位小

- ATR 小(市场平静)→ 仓位大

- 从根源上防止波动失控时爆仓

效果 2:单笔风险固定 1%

- 不论 ATR 多少

- 不论市场怎么走

- 单笔最大亏损永远 = 账户 1%

- 100 笔连续止损都不会爆仓

效果 3:跨品种统一

- 黄金 ATR 50 点 → 2 手

- 加密 ATR 500 点 → 0.2 手

- 外汇 ATR 80 点 → 1.25 手

- 同一个公式套用所有品种,自动调整

海龟的”加仓”规则

赢利时分批加仓:

- 入场后价格走 0.5 ATR → 加 1 个单位

- 再走 0.5 ATR → 再加 1 个单位

- 最多加 4 个单位

这就是”让赢利奔跑”的机械化版本:行情对了,仓位放大;行情错了,1% 止损出局。

五、海龟的止损铁律:2 ATR 无条件出场

海龟的止损规则极其简单:

做多止损 = 入场价 , 2 × ATR

做空止损 = 入场价 + 2 × ATR触发即出场,没有商量。

为什么是 2 ATR

1 ATR:太紧,市场正常噪音就会触发。 2 ATR:足够覆盖噪音,但又能限制亏损。 3 ATR:太松,单笔亏损会超过 1% 限制。

2 ATR 是经过无数实验找到的”甜蜜点”。

加仓后的止损

每次加仓后,所有仓位的止损位上移:

- 第 1 单位止损:原始入场价 - 2 ATR

- 加仓 1 后:所有单位止损 = 加仓 1 价格 - 2 ATR

- 加仓 2 后:所有单位止损 = 加仓 2 价格 - 2 ATR

这意味着:

- 价格继续走 → 利润不断锁定

- 价格反向 → 所有仓位一起止损

- 永远不会”赢回吐回去”

六、海龟法则的执行铁律:连亏 12 笔也不改规则

读到这里,海龟法则看起来已经很简单了:

- 20/55 日突破入场

- ATR 仓位

- 2 ATR 止损

- 加仓 + 移止损

为什么大多数人学了之后还是亏?

答案只有一个:执行不到位。

散户的”自杀”操作

操作 1:连亏几笔后改参数

- 连亏 5 笔 → “20 日是不是太敏感了?改成 30 日”

- 连亏 8 笔 → “ATR 是不是不准?换个指标”

- 连亏 12 笔 → “这套系统不适合我,换”

结果:把”期望值为正的系统”活生生改成了期望值为负。

操作 2:浮亏不止损

- “看起来快反弹了,再等等”

- 触及 2 ATR 止损 → 不出

- 价格继续走 → 亏损扩大到 5 ATR

- 一笔大亏抵消 10 笔小亏的盈利

操作 3:浮盈提前止盈

- 加仓后价格涨 1 ATR → “够了够了,先跑”

- 但海龟的目标是让趋势走完

- 提前止盈 = 错过 80% 的利润

海龟实验中的真实案例

实验中有个学员叫 Jim Kenney:

- 连续亏损 12 笔,账户回撤 9.7%

- 没有改任何规则

- 第 13 笔抓到原油大趋势

- 一笔把前 12 笔的亏损全赚回来 + 多赚 15%

他的成功不是运气,是纪律。

如果他在第 8 笔就改规则,第 13 笔的趋势就和他无关了。

七、海龟法则的现代版本:3 个改进方向

海龟法则诞生于 1983 年,现在已经 40 多年。在现代市场是否还有效?

答案:原版本部分失效,但核心思想永远有效。

现代改进 1:增加多周期过滤

原版:只看 20 日 / 55 日突破 现代:日线 + 周线趋势过滤

为什么:现代市场假突破比 80 年代多很多。多周期过滤能减少 30-40% 假信号。

实战:

- 先看周线:确认大方向

- 再看日线:突破信号

- 周线和日线同向才入场

现代改进 2:动态调整 1% 风险

原版:单笔风险固定 1% 现代:根据账户阶段调整

- 账户表现好 → 维持 1%

- 连续亏损达 5% → 降到 0.5%

- 连续盈利达 10% → 不变(避免飘)

**这就是”亏损守势 + 盈利稳态”**的现代风控。

现代改进 3:加入波动率止损

原版:固定 2 ATR 止损 现代:根据波动率调整

- 低波动期:1.5 ATR

- 正常波动期:2 ATR

- 高波动期:2.5-3 ATR

这种”自适应止损”在加密货币和波动剧烈的市场里效果显著更好。

海龟法则的核心思想永远不变

无论怎么改进,核心思想 4 条:

- 跟随趋势,不预测

- 机械化执行,不凭感觉

- 小亏 + 大赚 = 正期望值

- 风险控制 = 真正的护城河

这 4 条 100 年后依然适用。

写在最后

海龟实验最大的价值,不是证明丹尼斯赢了赌约。

是证明了一件事:交易能力是可学的,普通人也能复制传奇。

但学海龟法则的人 90% 还是亏钱。原因永远是同一个:纪律不够。

读完这篇文章,你应该明白:

- 规则是清晰的:20/55 日突破 + ATR 仓位 + 2 ATR 止损

- 数学是正期望的:30% 胜率 × 4:1 盈亏比 = 正期望

- 唯一的变量:你能不能严格执行 100 笔不改规则

海龟实验真正测试的不是规则,是纪律。

如果你能像 Jim Kenney 一样”连亏 12 笔不改规则”,你就拥有了普通人复制传奇的真正秘密。

交易传奇系列下一篇:顶级交易员的共同特质:从西蒙斯/索罗斯/欧奈尔身上学到的。3 个完全不同流派的传奇交易员,他们身上有什么共同点?这才是真正能复用的核心。

推荐课程

合约陪跑实战训练营

不只教方法,更带你实盘执行。从仓位管理到止损止盈,手把手纠正你的交易习惯,建立可复制的盈利系统。

觉得有用?关注公众号获取更多干货

每周更新交易教学文章和视频,帮你建立系统化交易体系