交易胜率多少算正常?比胜率更重要的是这件事

交易胜率多少正常?我先把答案放最前面:这个问题本身就问错了。你赢的次数占比,从来不是决定你赚不赚钱的那个变量。一个胜率只有三成的人,可能账户每年稳稳往上走;一个十次能对七次的人,可能一年下来还是亏。今天我们把这件事彻底算清楚。

引子

我带过的学员里,几乎每一个刚进市场的人,都问过我同一个问题。

「老师,交易胜率多少算正常?我现在大概五成出头,是不是太低了?」「我看那些高手是不是胜率都很高啊,七八成那种?」「我想把胜率提到 70% 以上,有什么办法?」

每次听到这种问题,我都知道这个人还在门外。

不是说他笨,是他对「赚钱」这件事的理解,一开始就装错了。他以为交易像考试,对得多就分高,错得多就不及格。所以拼命想把「对的比例」往上提,以为只要胜率够高,钱就来了。

我给他举个最简单的例子,他往往当场就愣住。

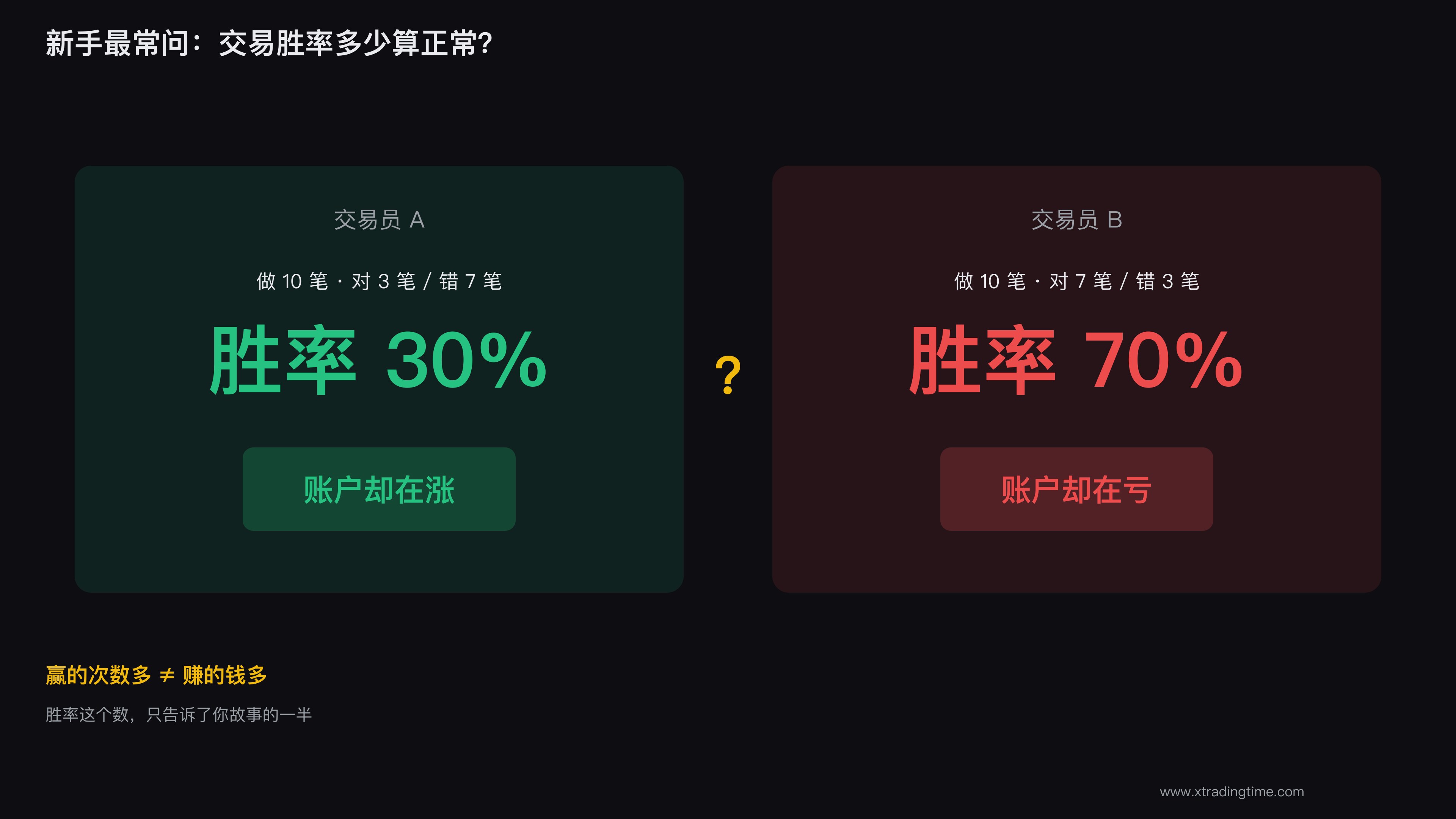

我说:假设有两个人。第一个人,做十笔交易,对了三笔,错了七笔,胜率 30%。第二个人,做十笔交易,对了七笔,错了三笔,胜率 70%。你猜谁赚钱?

他几乎都会脱口而出:「当然是第二个,70% 胜率那个。」

然后我告诉他:第一个人,账户涨了;第二个人,账户亏了。

他不信。他说这不可能,明明第二个赢的次数是第一个的两倍多。

于是我把笔拿过来,在纸上给他算了一笔账。算完,他半天没说话。

这篇文章,我就把那笔账原原本本算给你看。看完,你大概率会重新理解「交易胜率多少正常」这句话到底意味着什么,以及,比胜率重要得多的那件事,到底是什么。

1

胜率是什么,它又不是什么

先把概念摆清楚,免得我们后面越聊越糊涂。

胜率,就是你赚钱的交易笔数,占你总交易笔数的比例。 做了 100 笔,其中 55 笔是盈利出场的,胜率就是 55%。就这么简单,没有任何玄机。

注意,胜率衡量的只有一件事:你「对」的频率。你每次对的时候赚多少、错的时候亏多少,它一概不管。

这就是问题的根。

你想想,如果我每次对赚 100 块,每次错亏 500 块。那我哪怕十次对九次,胜率高达 90%,账户是什么结果?

赚的:9 次 × 100 = 900 块。 亏的:1 次 × 500 = 500 块。

哦,这个例子里我还是赚了 400。那我把数字改一改。每次对赚 100,每次错亏 1000。

赚的:9 次 × 100 = 900 块。 亏的:1 次 × 1000 = 1000 块。

90% 的胜率,结果倒亏 100 块。

看见了吗?胜率高到 90%,照样能亏钱。因为胜率这个数字,只告诉了你故事的一半。另一半,藏在「你对的时候赚多少、错的时候亏多少」里。

那一半有个名字,叫盈亏比。

所以一上来就死磕胜率,等于在用半张地图找路。你把另外半张直接扔了,然后纳闷自己为什么老走丢。

很多人卡好几年,卡的就是这一关。我在 《亏损交易者的5个人性弱点》 里讲过,新手对「赢」的执念,往往就是亏损的起点。

2

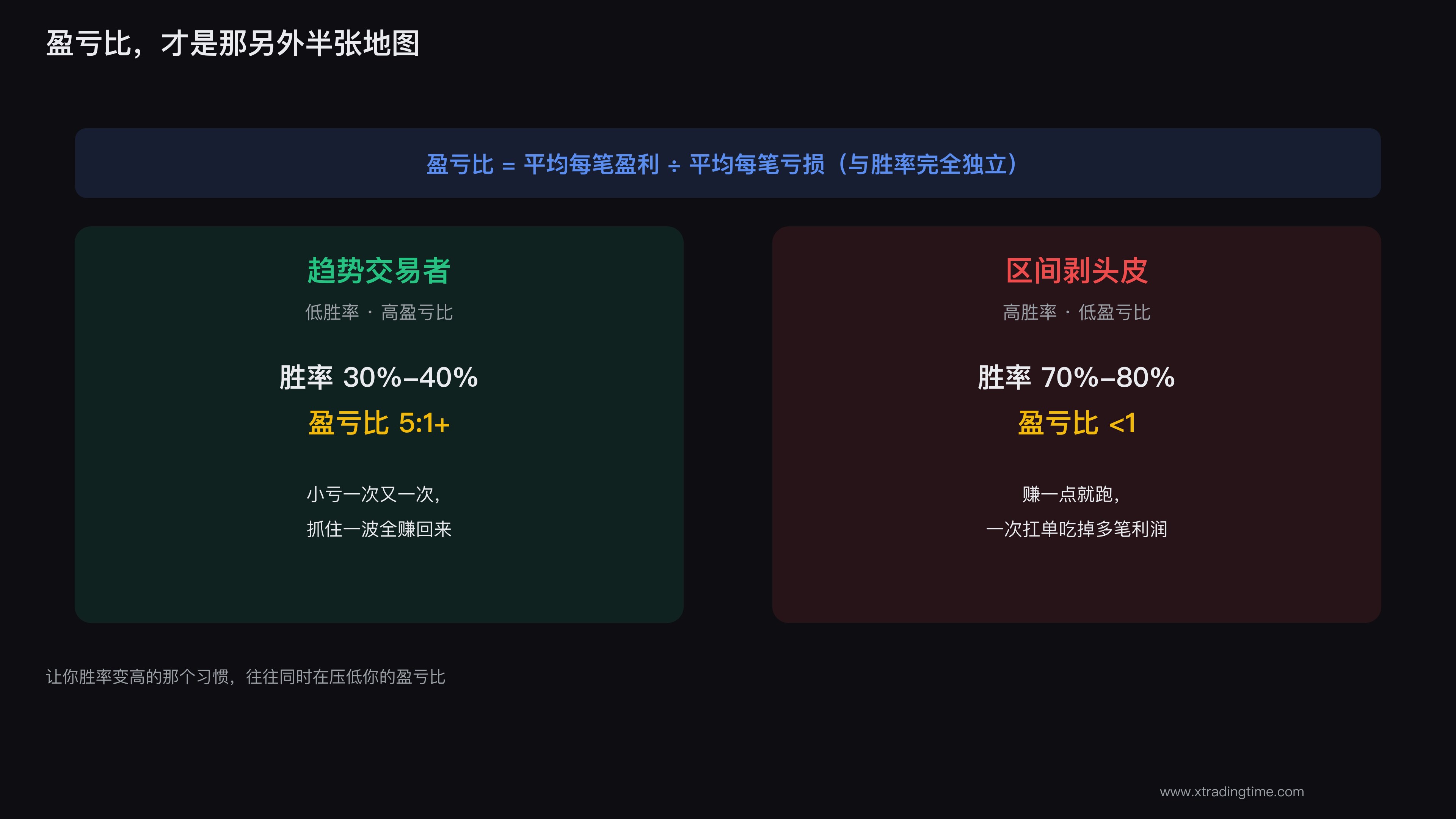

盈亏比,才是那另外半张地图

盈亏比,说的是你平均每笔盈利,是平均每笔亏损的多少倍。

如果你赚的时候平均赚 300,亏的时候平均亏 100,那你的盈亏比就是 3:1,也就是 3。如果你赚的时候平均赚 100,亏的时候平均亏 200,那盈亏比就是 0.5。

这个数字,跟胜率是完全独立的两件事。

趋势交易者就是典型的低胜率、高盈亏比。大部分时间在小亏,止损被打了一次又一次,但只要抓住一波大行情,一笔就把前面的亏全赚回来还有富余。他们胜率可能只有三四成,盈亏比却能做到 5:1 甚至更高。

反过来,做区间震荡、高频剥头皮的,胜率高、盈亏比低。每次赚一点点就跑,胜率能到七八成,但盈亏比常常不到 1。赚的时候赚得少,一旦碰上一次扛单没及时跑,一笔亏损就吃掉前面好多笔的利润。

这就是为什么光问「交易胜率多少正常」毫无意义。离开盈亏比单独谈胜率,就像离开亏损单独谈盈利,没法判断好坏。

盈亏比这件事,我专门写过一篇 《盈亏比:交易里最难接受但最重要的真相》,里面讲的「盈亏同源」跟今天这篇是一对孪生概念,建议你配着看。一句话:让你胜率变高的那个习惯,往往同时在压低你的盈亏比。你拿不住盈利、急着落袋,胜率确实漂亮,盈亏比却被你亲手摁死了。

那么,把胜率和盈亏比这两半地图拼到一起,会得到什么?

一个叫做「期望值」的东西。这才是真正决定你账户走向的那个数。

3

真正决定盈亏的,是期望值

来,记住这个公式,这是整篇文章最值钱的一行:

期望值 = 胜率 × 平均盈利 − 亏损率 × 平均亏损

翻译成人话:长期做下去,你平均每一笔交易,能净赚多少钱(或者净亏多少钱)。

期望值正的,长期就赚;负的,长期就亏;等于零,白忙一场还得搭上手续费。

注意「长期」两个字。期望值不保证你某一笔、某一周赚钱,它说的是把同一套规则重复几百上千次之后,结果往哪个方向收敛。

我们把引子里那两个人,用这个公式算一遍。为了算着方便,假设每次亏损都是固定亏 1 个单位(一个单位你可以理解成你每笔愿意亏的钱,比如 100 块、1000 块都行)。

第一个人:胜率 30%,但他每次对的时候赚 3 个单位(盈亏比 3:1)。

期望值 = 0.3 × 3 − 0.7 × 1 = 0.9 − 0.7 = +0.2

也就是说,他平均每做一笔,净赚 0.2 个单位。做 100 笔,净赚 20 个单位。账户往上走。

第二个人:胜率 70%,但他每次对的时候只赚 0.3 个单位(盈亏比 0.3,典型的赚一点就跑、亏了死扛)。

期望值 = 0.7 × 0.3 − 0.3 × 1 = 0.21 − 0.3 = −0.09

平均每做一笔,净亏 0.09 个单位。做 100 笔,亏掉 9 个单位。账户往下走。

看到了吧。

30% 胜率的人在赚钱,70% 胜率的人在亏钱。 引子里那笔让学员愣住的账,就是这么来的。

赢的次数多,从来不等于赚的钱多。你赢九次每次捡块糖,输一次被人抢走整个钱包,赢得再多也是穷。

所以下次再有人问你「交易胜率多少正常」,反问他一句:你盈亏比多少?不知道盈亏比,胜率这个数没法回答正不正常。

4

算账时间:不同胜率盈亏比组合,到底哪个能活

光说不练假把式。我直接做一张表,把常见的胜率 × 盈亏比组合都算一遍期望值,你一眼就能看出哪些组合能赚、哪些组合是坑。

还是老规矩,每次亏损固定为 1 个单位,盈亏比就是每次盈利的单位数。期望值 = 胜率 × 盈亏比 − (1 − 胜率) × 1。

| 胜率 | 盈亏比 1:1 | 盈亏比 2:1 | 盈亏比 3:1 |

|---|---|---|---|

| 30% | −0.40(亏) | −0.10(亏) | +0.20(赚) |

| 40% | −0.20(亏) | +0.20(赚) | +0.60(赚) |

| 50% | 0(不赚不亏) | +0.50(赚) | +1.00(赚) |

| 60% | +0.20(赚) | +0.80(赚) | +1.40(赚) |

| 70% | +0.40(赚) | +1.10(赚) | +1.80(赚) |

把这张表盯三十秒,你会看出几个反常识的结论。

第一,胜率 50%、盈亏比 1:1,期望值是 0。 硬币正反面那种打法,长期下来你不赚不亏,再扣掉手续费和点差,净亏。这就是绝大多数散户的真实状态:折腾一年,账户原地踏步甚至小亏。怎么回事?期望值约等于零,市场用手续费一点点磨他。

第二,30% 的胜率,只要盈亏比到 3:1,就能转正。 十次只对三次,听着很惨对吧?但只要对的时候赚得够多、错的时候亏得够少,照样赚钱。这就是趋势跟踪、海龟法则那一派吃饭的本钱。他们从不追求胜率,只追求「错了小亏、对了大赚」。

第三,盈亏比从 1:1 提到 2:1,威力有多大? 看 40% 那一行:盈亏比 1:1 是 −0.20(亏),盈亏比 2:1 直接变成 +0.20(赚)。胜率没动,盈亏比翻一倍,账户就从亏损翻成盈利。这说明,对大多数人来说,改善盈亏比,比拼命提胜率划算得多。

为什么?因为胜率很难提。市场的随机性摆在那,你想把胜率从 50% 提到 70%,难如登天,勉强提上去也不稳定。盈亏比不一样,它在你自己手里:止损放在哪、止盈拿多远,下单那一刻你就能定。

那张表横着看(提盈亏比)和竖着看(提胜率),数字上威力差不多。但横这条路你能用纪律抓住,竖这条路一大半捏在市场手里。

走哪条还用问吗。所以我一直跟新手说,别老惦记「提高胜率」,先把「错了赶紧认、对了拿得住」做到位,盈亏比上去了,期望值自然就正了。

关于「对了拿不住」这个几乎所有人都犯的毛病,我在 《为什么你总是拿不住盈利单》 里掰得很细,那篇基本就是在讲「你是怎么亲手把自己的盈亏比摁死的」。

5

那胜率到底多少算正常?给你一个区间

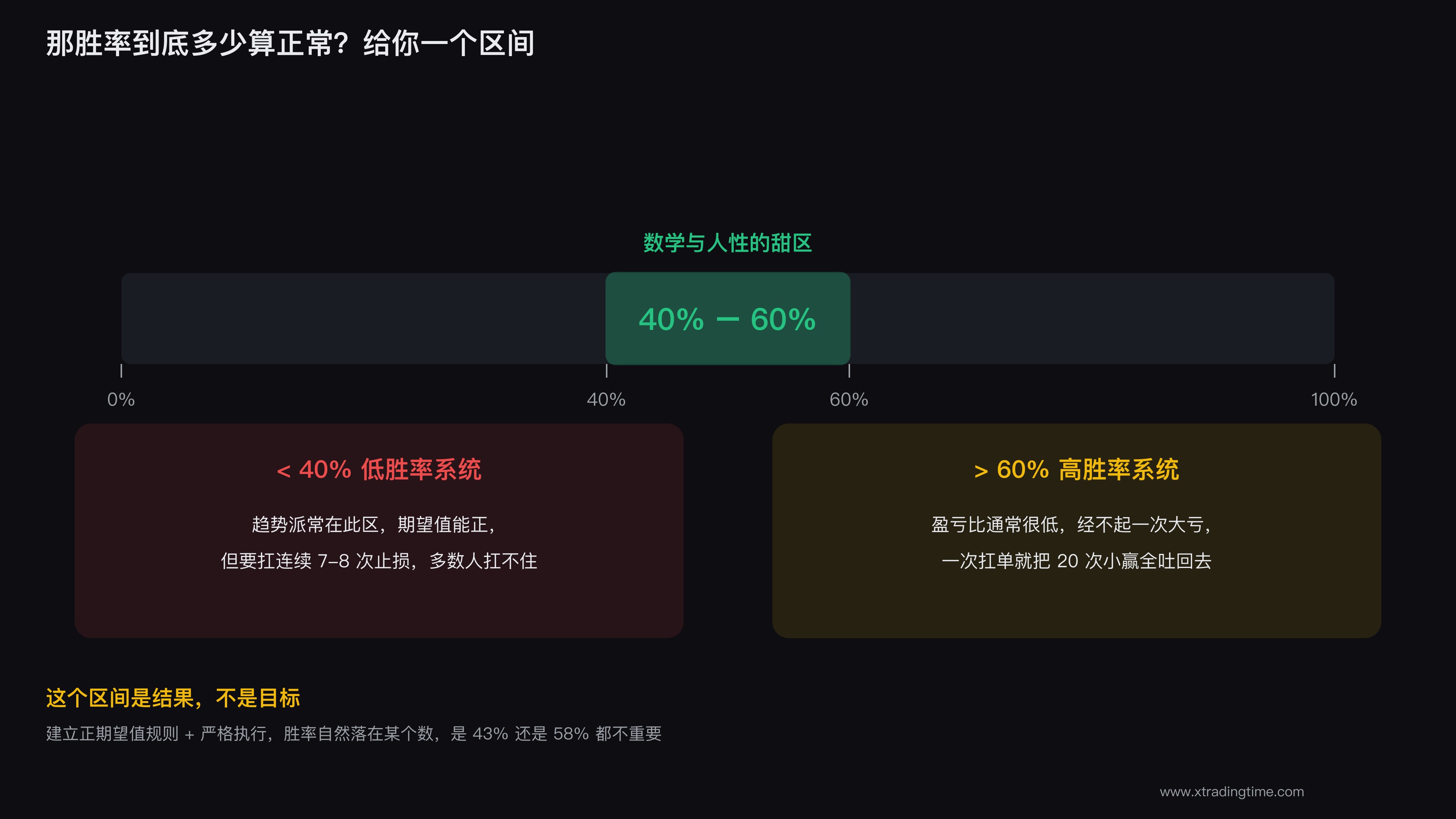

绕了一大圈,我知道你心里那个「交易胜率多少正常」的问题还没被正面回答。好,我现在正面回答,但你得带着前面的期望值思维一起看,否则这个数对你没用。

对大多数成熟的、能持续盈利的交易系统来说,胜率落在 40% 到 60% 这个区间,是非常正常、也非常健康的。

为什么是这个区间?

低于 40% 不是不行,趋势系统经常就在 30%-40%,但它对心理承受力要求极高。你得能接受连续七八次止损还面不改色,继续严格执行,等那一笔大的。多数人扛不住连续亏损带来的自我怀疑,往往在大行情来临前就放弃了系统、开始乱来。低胜率系统能算出正期望值,可真能执行下去的人很少。

高于 60% 甚至 70% 也不是不行,但你要警惕:高胜率系统的盈亏比通常很低,它经不起「一次大亏」。你赢 20 次小的攒了一笔利润,结果某次行情突变没及时止损,扛单扛成大亏,一笔就把前面 20 次全吐回去。高胜率给人一种「我很厉害」的错觉,回撤风险却藏在水面下,一次失控就现形。

40%-60% 为什么舒服?因为在这个区间里,你比较容易配上一个 1.5:1 到 2:1 的合理盈亏比,期望值稳稳为正,同时连续亏损的次数又不会多到摧毁你的执行力。这是数学和人性之间的一个甜区。

但请你记死这句话:这个区间是结果,不是目标。

你不该开局就立个 flag「我要把胜率做到 55%」。你该做的是:建立一套有正期望值的规则,严格执行,最后胜率自然会落在某个数。那个数是 43% 还是 58%,不重要。只要期望值是正的,只要你能执行下去,就是好系统。

把胜率当目标去追,你会不自觉地做一堆破坏期望值的动作:为了不让这笔变成「亏损记录」,你把止损越挪越远,硬扛;为了多记一笔「盈利」,你赚一点点就慌忙跑掉。这两个动作,一个放大亏损,一个缩小盈利,正好把你的盈亏比往死里打。你胜率是好看了,期望值崩了。

这就是死磕胜率最大的危害:它会诱导你做出一系列摧毁盈亏比的坏动作,最后赔了夫人又折兵。 关于交易里那些反复犯的坏动作,我整理在 《管不住手的六个坏习惯》 这篇里,你会发现「死扛不止损」和「赚一点就跑」赫然在列。

6

比胜率重要一万倍的,是执行的一致性

到这里,我想把这篇文章真正想说的那句话掏出来了。

胜率不重要、盈亏比重要,这只是第一层。再往下挖一层,你会发现一个更扎心的真相:

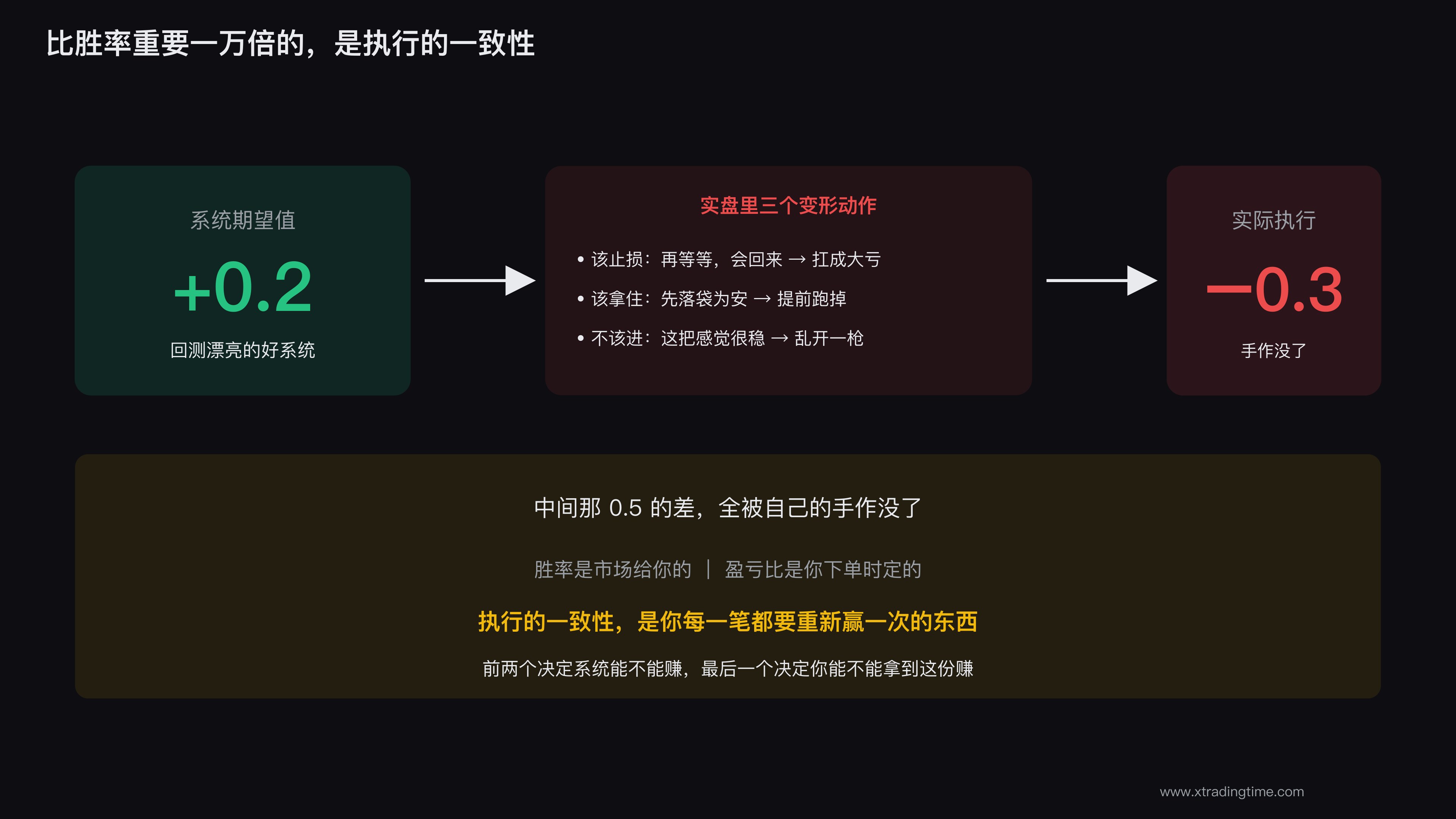

就算你手里有一套期望值为正的好系统,绝大多数人照样亏钱。为什么?因为他们执行不了它。

我见过太多人,系统是好系统,回测期望值漂亮得很,实盘一上就变形。该止损的时候,「再等等说不定会回来」,扛成大亏;该拿住的时候,「先落袋为安吧」,提前跑掉;不该进场的时候手痒,「这把感觉很稳」,乱开一枪。

他系统的期望值是 +0.2,实际执行出来可能是 −0.3。中间那 0.5 的差,全被他自己的手作没了。

所以你看,胜率多少正常这个问题,到最后根本不是个数学问题,是个执行问题。

真正决定你账户的,不是你的系统有多好,而是你能不能在每一笔交易里,把这套系统不打折扣地执行出来。 这就是「执行的一致性」,consistency。一致性这件事,我在 《概率思维下的执行难题》 里专门拆过:当你真正理解交易是个概率游戏,单笔结果完全随机,你就不会再为某一笔的输赢去破坏规则。

一致性还要求你接受一件特别反人性的事:放弃对单笔结果的确定感。你永远不知道下一笔是赢是输,你能确定的只有「我有没有按规则做」。这种和不确定性共处的能力,我在 《放弃确定性,你才能真正开始交易》 里聊得比较透。

那么问题来了:执行一致性,怎么衡量、怎么练?

这才是关键。你没法靠「我下次一定严格执行」这种决心去练,决心在亏损面前一文不值。你需要的是一个能把「你守没守规矩」量化出来、并且每天给你反馈的东西。

而市面上几乎所有交易工具,盯的都是错的指标。收益曲线、胜率、回撤、夏普比率,全是「结果」。结果是市场给的,你控制不了。你唯一能控制的「过程」,也就是有没有守规矩,反而没人帮你盯。

这就是我们做交易复盘日记,最想解决的那个问题。

胜率是市场给你的,盈亏比是你下单时定的,而执行的一致性,是你每一笔都要重新赢一次的东西。前两个决定你的系统能不能赚,最后一个决定你能不能拿到这份赚。

与其纠结胜率,不如盯住你守不守规矩

讲了这么多,落到一句话:与其天天纠结自己胜率是高是低,不如把注意力换个地方,盯住一件你真正能控制的事,你这笔交易,守没守规矩。

胜率你控制不了,盈亏比一半靠纪律,守不守规矩,百分之百在你自己手里。一个长期守规矩的人,盈亏比自然就正了,期望值自然就转了,胜率落在多少都无所谓。麻烦在于,「守规矩」太抽象,也太容易自我欺骗,今天破了个戒,明天就忘了,根本没人帮你算总账。

所以我们做了交易复盘日记(好记网址 3316.us)。它跟你见过的所有交易工具都不一样,它不看你赚了多少,不看你胜率多高,不看你盈亏比多漂亮,它只盯一件事:你守不守规矩。

具体怎么帮你:

- 纪律分:不看你赚多少、胜率多少,只给你的「守规矩」程度打一个分。这周你少破了几次戒,分就往上走;又开始扛单、又开始追单,分就往下掉。一个你能天天盯的、真正可控的数。

- AI 坏习惯病历:你把交易记进去,AI 自动揪出你反复犯的那几条,是死扛不止损,还是赚一点就跑,白纸黑字给你列出来,让你没法再自我美化。

- AI 戒断疗程:针对你最常破的那条规则,给你一套定制的训练计划,像戒瘾一样,一条一条把坏习惯戒掉。

- 真人教练:每周回看你的复盘,给你派作业、做复发预警,外部的眼睛比你自己硬扛有效得多。

说到「守规矩」,纪律不是靠咬牙憋出来的,是靠一套反馈系统练出来的,这点我在 《交易纪律是练出来的,不是逼出来的》 里讲得很清楚,交易复盘日记本质上就是把那套训练方法做成了产品。

你随便一次没守规矩、扛单扛成的大亏,损失都够付很久的复盘成本了。把这笔钱花在「把规矩守住」上,比你再去研究怎么提高胜率划算得多。

3秒免费测一下你的”管不住手指数”:journal.xtradingtime.com(记住 3316,就能找到我们)

写在最后

我们从头到尾捋一遍。

「交易胜率多少正常」这个问题,问错了。胜率只是半张地图,它只告诉你赢的频率,不告诉你赢的时候赚多少、输的时候亏多少。决定你赚不赚的,是胜率和盈亏比一起算出来的期望值。30% 胜率配高盈亏比照样赚,70% 胜率配差盈亏比照样亏。

非要一个数,成熟系统的胜率多落在 40% 到 60% 之间,但这是结果不是目标。死磕胜率,反而会做出一堆破坏盈亏比的蠢动作。

再往深一层,就算你有了正期望值的系统,能不能赚到这份钱,还是看你能不能一致地执行它。执行的一致性,说穿了就是你守不守规矩。这才是那件比胜率重要一万倍的事。

所以别再问胜率了。从今天起,每做完一笔,只问自己一句:这笔,我守规矩了吗?把这个问题盯上一年,你会成为一个完全不同的交易者。

本文为交易教育 / 复盘学习内容,不构成任何投资建议,不承诺任何收益。交易有风险,入市需谨慎。

推荐课程

合约陪跑实战训练营

不只教方法,更带你实盘执行。从仓位管理到止损止盈,手把手纠正你的交易习惯,建立可复制的盈利系统。

觉得有用?关注公众号获取更多干货

每周更新交易教学文章和视频,帮你建立系统化交易体系