高频与 Tick 交易完全指南:散户为什么打不过算法

Tick 交易和高频交易(HFT)是日内交易里最微观的层级。每秒数十笔成交、毫秒级反应、纳秒级订单延迟。听起来很酷,但 99.9% 的散户做高频/Tick 都是亏损的。今天拆透 Tick 交易的底层机制、HFT 算法的 4 大核心策略、为什么散户做高频是”刀俎”而不是”鱼肉”,以及散户能从高频交易里学到什么真正有用的东西。

一、Tick 交易和高频交易:定义先讲清

Tick 交易(Tick Trading)

定义:以单根 Tick(最小价格变动)为单位的交易。

典型特征:

- 持仓时间:几秒到几分钟

- 单笔目标:1-3 个最小变动单位

- 单日交易:数十到数百笔

- 工具:盘口(Level 2)+ Tape

这是人类交易者的极限速度。

高频交易(HFT)

定义:用算法自动执行的极速交易。

典型特征:

- 持仓时间:毫秒到秒级

- 反应速度:纳秒级

- 单日交易:数千到数百万笔

- 工具:低延迟服务器 + 自研算法

这是机器交易者的标准模式。

关键差异

| 维度 | Tick 交易(人) | HFT(机器) |

|---|---|---|

| 反应速度 | 秒级 | 纳秒级 |

| 单笔笔数 | 几十到几百 | 数千到数百万 |

| 决策方式 | 主观判断 | 数学模型 |

| 设备需求 | 普通电脑 | 专线服务器 + co-location |

| 收益模式 | 抓点位 | 套利 + 流动性 rebate |

散户能做 Tick,但绝对做不了 HFT。

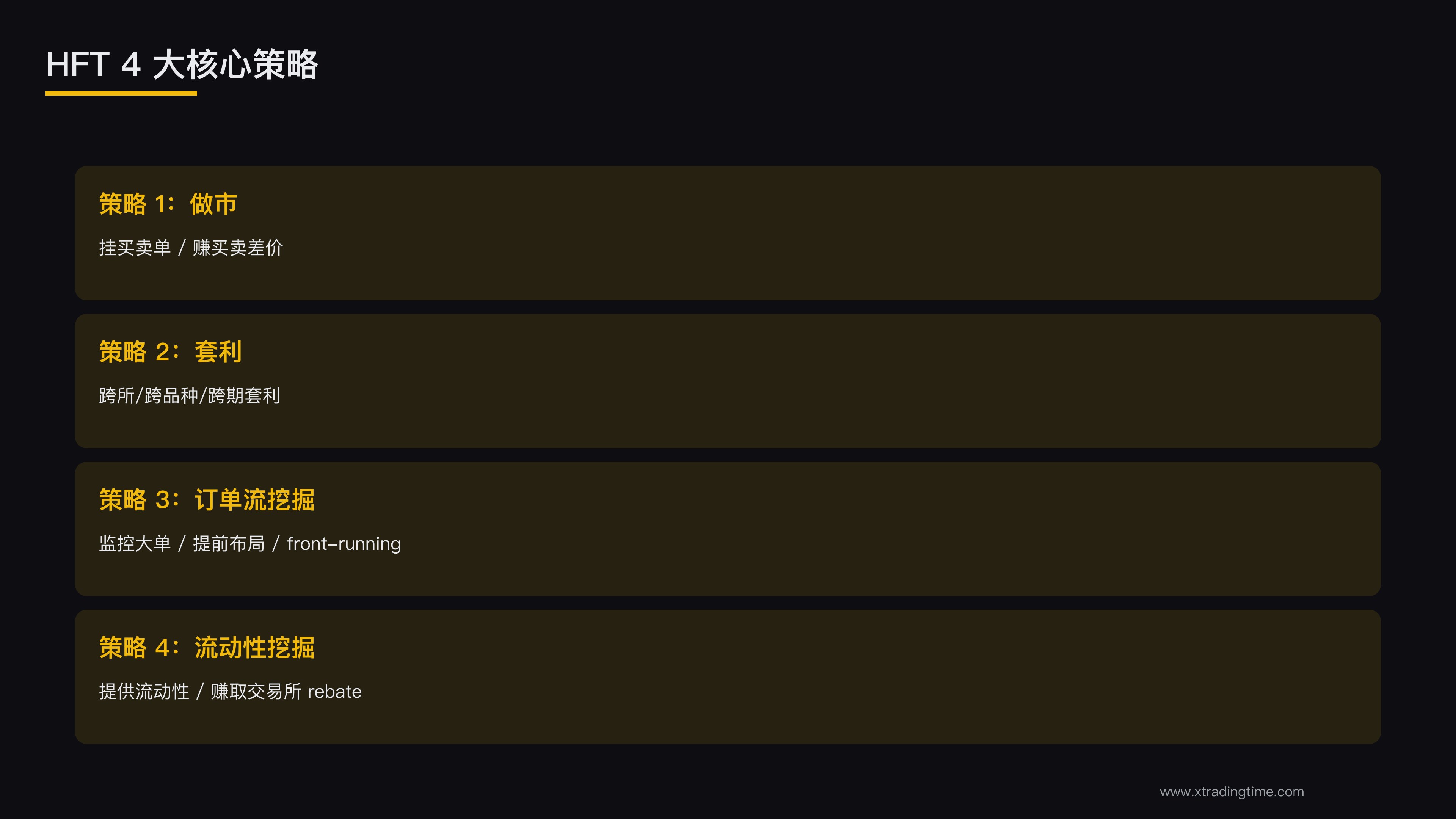

二、高频交易的 4 大核心策略

理解 HFT 在做什么,才知道散户怎么避开。

策略 1:做市(Market Making)

机制:

- 同时挂买单和卖单

- 赚取买卖差价(spread)

- 极速反应,需要时立即调整价格

收益:每笔小但量大 → 累积可观。

散户对手方:

- 你下市价单时,HFT 在另一边

- HFT 用极快速度调整报价

- 散户经常买在略高、卖在略低

策略 2:套利(Arbitrage)

机制:

- 跨交易所套利(同一资产在 A 所贵 B 所便宜)

- 跨品种套利(相关品种价差异常)

- 跨期套利(不同合约价差)

收益:低风险,但需要极快速度才能抓住。

散户能不能做:理论上可以,实际上不可能,你看到的”套利机会”已经被 HFT 在毫秒内消化。

策略 3:订单流挖掘(Order Flow Detection)

机制:

- 监控大单挂单和撤单

- 分析散户和机构的订单模式

- 提前布局在价格”必然移动”的方向

这是 HFT 最有”预测性”的策略。

散户对手方:

- 你的市价单一下,HFT 知道你要买

- 它先在你前面买入

- 然后高价卖给你

- 这就是”front-running”

策略 4:流动性挖掘(Liquidity Mining)

机制:

- 大型交易所给”做市商”返佣金

- HFT 通过提供流动性赚取 rebate

- 即使每笔交易亏损,rebate 收益仍然为正

实战意义:

- 这是 HFT 的”基础工资”

- 加上前面 3 个策略 = HFT 的总收入

三、为什么散户做高频/Tick 是”刀俎”

维度 1:速度差距

散户:

- 看屏幕 → 大脑分析 → 下单

- 反应时间:500ms-2 秒

- 网络延迟:50-200ms

HFT:

- 算法接收数据 → 决策 → 下单

- 反应时间:< 1ms

- 专线延迟:< 0.1ms

差距:1000-10000 倍。

意义:散户看到的”机会”已经过期 1000 倍。

维度 2:成本差距

散户:

- 普通券商佣金(每笔 1-5 美元)

- 标准点差

- 没有 rebate

HFT:

- 专属机构佣金(接近 0)

- 内部价差

- 流动性 rebate

差距:散户每笔成本 = HFT 每笔利润的 5-10 倍。

意义:即使散户判断对了,成本就够吃光利润。

维度 3:信息差距

散户:

- 看公开盘口(Level 1/Level 2)

- 数据延迟 1-5 秒

- 没有内部订单流

HFT:

- 直连交易所匹配引擎

- 数据延迟 < 1ms

- 看到散户提交订单的瞬间

差距:散户的信息是”过期 5 秒的”。

维度 4:策略差距

散户:

- 看 K 线判断

- 主观决策

- 心态波动

HFT:

- 数学模型

- 自动执行

- 无情绪干扰

差距:HFT 的胜率 85-92%,散户做高频胜率 < 50%。

四、Tick 交易(散户版)的 5 个极少数适合场景

虽然大多数散户不该做 Tick,但有 5 个场景散户的 Tick 交易确实有效:

场景 1:流动性极高的品种

条件:

- ES 期货、EUR/USD 主力时段

- 单日交易量 > 100 亿美元

- 点差极小(0.1-0.3 点)

为什么:

- HFT 在这些品种竞争激烈,但仍有”空隙”

- 散户用 Tick 抓 2-3 个点的小波动

- 频率高 + 笔数多 → 累积盈利

胜率:55-60%(顶级散户)

场景 2:突发新闻后

条件:

- 重大新闻刚公布

- 价格剧烈跳动

- HFT 也在适应

为什么:

- 突发事件让 HFT 算法暂时失效

- 人类反应在几秒内可能比算法快

- 散户能抓 1-2 个机会

注意:5 秒后 HFT 已经适应,机会窗口极短。

场景 3:流动性枯竭的瞬间

条件:

- 凌晨亚洲深夜(HFT 部分关闭)

- 点差异常宽

- 大单流入

为什么:

- HFT 在低流动性时段运行有限

- 大单能造成短期价格异动

- 散户能利用这个”机器盲区”

注意:风险也大,新手避免。

场景 4:散户情绪爆发期

条件:

- 重大消息引发散户大量市价单

- 价格快速移动 → 反向反弹

- 这是”流动性扫荡”的瞬间

为什么:

- HFT 也参与,但有方向性偏差

- 反弹瞬间是高胜率反向机会

胜率:60-65%

场景 5:极小盘币 / 流动性差的品种

条件:

- 非主流币种

- HFT 不关注

- 散户能影响价格

为什么:

- HFT 不做这些品种(资金量级不够)

- 散户的 Tick 交易有”竞争空间”

注意:流动性差 = 风险高,新手避免。

五、散户能从高频交易学到的 3 个核心经验

虽然散户做不了 HFT,但理解 HFT 能让你的交易变好。

经验 1:避免”明显的”挂单位置

HFT 知道:散户的止损都放在明显位置(前低 / 整数关 / 均线下方)。

HFT 怎么做:

- 把价格推到这些位置

- 触发散户止损

- 反向收割

散户应对:

- 止损放在**“非明显”**位置

- 第二层结构外

- 或基于 ATR 计算

经验 2:盘口大单的真假

HFT 知道:散户看到大单挂单会跟随。

HFT 怎么做:

- 挂大单(“墙”)

- 散户跟着挂买单

- HFT 撤掉大单 + 反向卖

这就是”虚假流动性”。

散户应对:

- 不要相信任何挂着 < 30 秒的大单

- 真正的”墙”会持续多分钟

- 配合成交量验证

经验 3:避开数据公布时段

HFT 知道:重大数据公布瞬间所有散户在赌。

HFT 怎么做:

- 提前布局

- 数据公布瞬间收割

- 5 秒内完成

散户应对:

- 重大数据前后 30 分钟绝不交易

- 让 HFT 之间互相博弈

- 你不参与 = 你不亏

六、散户的”反 HFT”策略

如果你想”打赢”HFT,不可能。但你可以避开 HFT 主场。

反 HFT 策略 1:拉长持仓时间

逻辑:HFT 的优势在毫秒。但毫秒优势对小时/天级交易完全无效。

做法:

- 持仓 > 1 小时 → 速度差距消失

- 持仓 > 1 天 → 完全不受 HFT 影响

- 持仓 > 1 周 → HFT 的”信息优势”也无效

这就是为什么波段交易对散户是最佳赛道。

反 HFT 策略 2:用结构而非速度

逻辑:HFT 比拼的是速度,散户比拼的是判断。

做法:

反 HFT 策略 3:抓 HFT 的”算法盲区”

逻辑:HFT 算法基于历史数据和数学模型。异常情境是它们的盲区。

做法:

- 重大新闻刚出(算法适应中)

- 黑天鹅事件

- 极端情绪市场

- 这些时刻人类经验 > 算法

注意:风险也大,仓位严格控制。

写在最后

高频和 Tick 交易是机器和顶级散户的战场。

核心要点:

- HFT 的 4 大策略让散户做高频 = 自杀

- 4 个维度的差距(速度/成本/信息/策略)

- 5 个极少数适合散户的 Tick 场景

- 3 个能学到的核心经验

- 3 个反 HFT 策略

对 95% 的散户:完全不要做高频/Tick。改做 日内、波段 或 长持。

理解高频但不做高频,这是散户最聪明的做法。

推荐课程

合约陪跑实战训练营

不只教方法,更带你实盘执行。从仓位管理到止损止盈,手把手纠正你的交易习惯,建立可复制的盈利系统。

觉得有用?关注公众号获取更多干货

每周更新交易教学文章和视频,帮你建立系统化交易体系