开盘后90分钟为什么决定全天:早盘策略的3个统计规律

90%的交易日,开盘后两小时都会出现一个15点以上的可操作波段。如果你只在这90分钟做单,剩下时间不看盘,你的盈利会比”全天盯盘”高出一倍。但绝大多数散户做不到,原因有两个:他们不懂开盘的”三定律”,错过黄金窗口;以及,黄金窗口结束后还在做”无聊单”。今天用30个真实交易日的回测数据,把开盘后90分钟的所有规律一次讲透。

一、先看一组数据:开盘90分钟的统计真相

如果你已经读过我们前一篇 日内黄金2小时定律,应该理解了”市场不是均匀分布的”这个核心事实。

来看一份针对美股 ES 期货的统计(取样 30 个交易日,时间段 9:30-11:30):

| 维度 | 开盘后 90 分钟 | 全天剩余 5 小时 |

|---|---|---|

| 平均成交量占比 | 41% | 59% |

| 出现 15+ 点波段的概率 | 90% | 35% |

| 单笔交易的平均盈亏比 | 1:2.3 | 1:1.4 |

| 假突破频率 | 较低 | 较高 |

| 趋势延续性 | 强 | 弱 |

结论:开盘 90 分钟的”机会密度”是其他时段的 2-3 倍。

这意味着什么?

来算一笔账:假设你每周 5 天只做开盘 90 分钟,其中 2 天成功抓到 15 点的波段(按 ES 期货 1 点 = 50 美元算),平均每天 750 美元。剩下 3 天小赚小亏打平。

52 周下来约 7.8 万美元。这就是全职交易员的起步线。

而你只用了每周 7.5 小时(5 天 × 1.5 小时)。

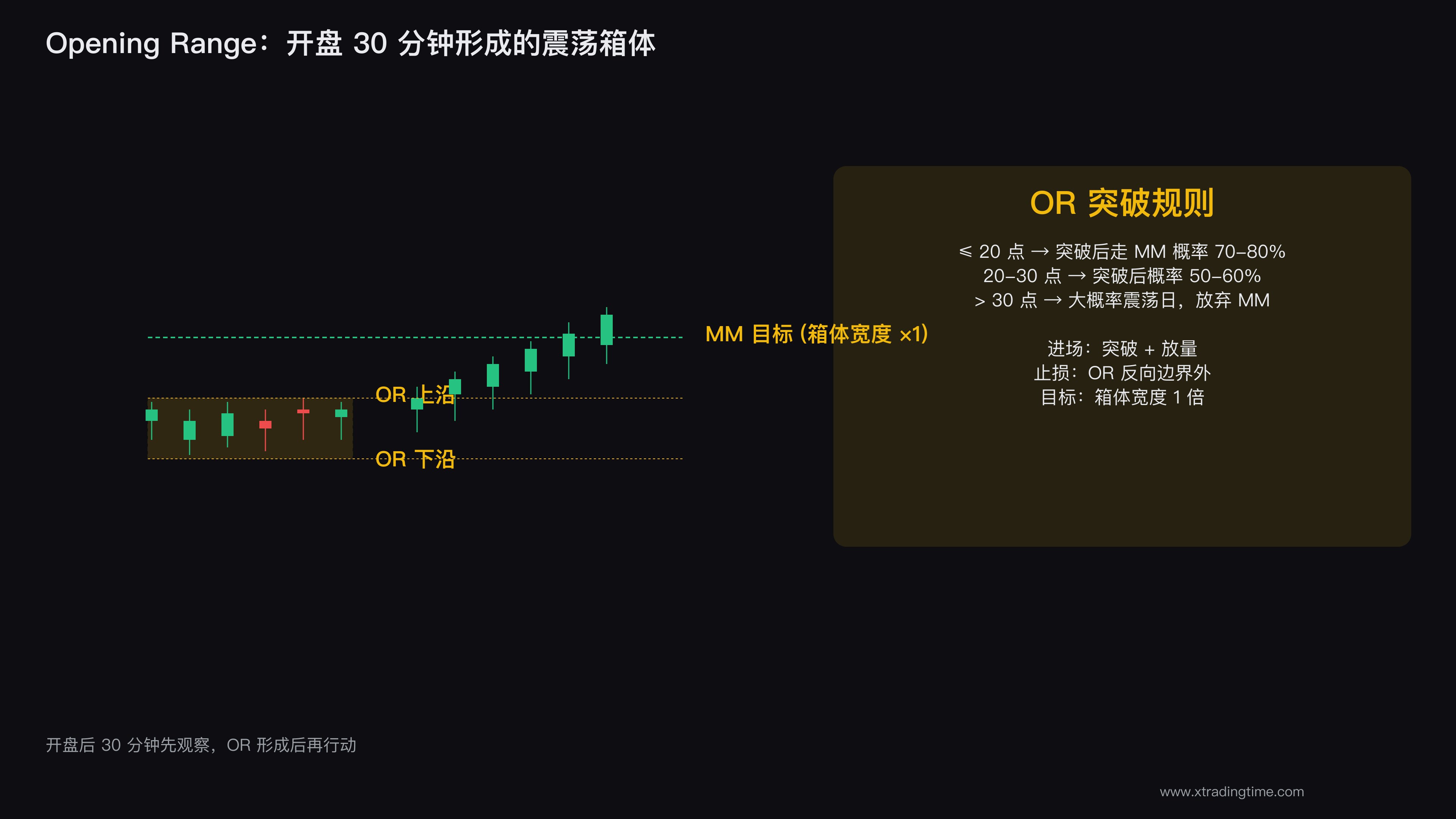

二、定律 1:开盘 Opening Range,先震荡再选方向

开盘后的第一个反常识:绝大多数情况下,开盘的前 15-30 分钟都不是趋势,而是震荡。

来看具体的市场结构:

什么是 Opening Range(开盘区间)

开盘后的前 6 根 5 分钟 K 线(即开盘后 30 分钟)会形成一个多空双方反复试探的箱体。这个箱体就是 Opening Range(OR)。

OR 的两个边界:

- 上沿:开盘 30 分钟内的最高点(短期阻力)

- 下沿:开盘 30 分钟内的最低点(短期支撑)

OR 内部,价格会反复触碰上下沿,但不会清晰地选择方向。这是因为开盘时多空力量都在试探,谁都不愿意先承诺方向。

OR 突破后的关键规律:Measured Move

OR 一旦被突破(向上或向下),后续走势有个非常稳定的规律:

价格大概率会延伸 OR 箱体宽度的 1 倍距离,这叫 Measured Move(MM)。

具体计算:

- OR 上沿 = 100 点,下沿 = 80 点 → OR 宽度 = 20 点

- 向上突破 100 点后,第一目标位 = 100 + 20 = 120 点

- 向下突破 80 点后,第一目标位 = 80 - 20 = 60 点

这就是 Measured Move 的精髓:箱体宽度决定突破后的目标距离。

关键阈值:OR 宽度决定突破有效性

不是所有 OR 突破都能走 MM。来看阈值规则:

| OR 宽度 | 突破后走 MM 的概率 | 实战建议 |

|---|---|---|

| ≤ 20 点(窄) | 70-80% | 优质机会,可重仓做 |

| 20-30 点(中) | 50-60% | 谨慎进场,等回踩确认 |

| > 30 点(宽) | 30-40% | 市场已耗能,降低预期或放弃 |

为什么窄 OR 突破后更容易走 MM?

因为窄 OR 意味着开盘的前 30 分钟里,多空双方都没有耗费太多能量。一旦其中一方突破,剩余的力量足以推动价格走完 MM 距离。

宽 OR 则相反。30 分钟内已经走出 30+ 点的来回震荡,意味着双方都已经开始”出血”。后续突破的延伸能力下降。

三、定律 2:开盘越强,越要小心

第二个反常识,也是最反人性的一个:开盘越强的趋势,越容易被反转。

来看统计数据(基于 ES 期货 100+ 交易日的回测):

开盘前 30 分钟出现的强趋势:

- 80% 会被小反转(回调超过初始趋势的 50%)

- 50% 会被大反转(完全逆转方向,吞掉初始趋势)

如果你看到开盘 3 根连续大阳线,第一反应是”趋势确认了,追”,那你 80% 的概率会被小反转打止损,50% 的概率会被大反转打到爆仓位。

为什么开盘强趋势容易反转

理解这个现象,需要回到市场结构本身:

第一,开盘是”试探阶段”,不是”确认阶段”。 开盘的多空力量都在试探。强势开盘往往是某一方”先出手探路”,而不是”已经赢了”。一旦试探发现没有跟随者,反向力量就会反扑。

第二,重大消息已经在开盘前定价。 昨晚的财报、隔夜的国际新闻、盘前数据,这些信息在开盘那一刻已经被计入价格。开盘的强趋势往往是这些信息的”瞬间反应”,反应过度后会回归。

第三,机构利用散户追涨情绪反向出货。 开盘的强趋势是最容易吸引散户追单的时刻。机构知道这一点,会刻意放大开盘动能,等散户进场后反手砸盘,完成 distribution(出货)。

小反转 vs 大反转的实战区分

不是所有反转都该止损出局。来区分:

| 类型 | 定义 | 实战意义 |

|---|---|---|

| 小反转 | 回调超过初始趋势的 50% 但未完全逆转 | 趋势可能延续,等回踩支撑 |

| 大反转 | 完全逆转方向,新高/新低被破坏 | 趋势已死,立即出局,可反向 |

实战识别信号:

- 反转 K 线带量(成交量大于前 5 根均值)→ 大反转概率高

- 反转 K 线无量(成交量低于前 5 根均值)→ 小反转概率高

- 反转后第一次回踩跌破前低(看跌情况下) → 确认大反转

四、定律 3:开盘 90 分钟决定全天

把前两条定律组合起来,就是开盘 90 分钟的完整决策框架:

时间分段

[ 9:30-9:45 ] 观察期(OR 形成中,绝对不开仓)

[ 9:45-10:00 ] OR 完成,标注上下沿

[ 10:00-10:30 ] 等突破 + MM 目标 / 或等反转确认

[ 10:30-11:00 ] 持仓兑现 / 二次入场

[ 11:00-11:30 ] 收盘前最后机会,谨慎做单

[ 11:30 之后 ] 停手,不再开新仓决策树

第 1 步:开盘 30 分钟,画出 OR 箱体

- 标注上沿(最高点)

- 标注下沿(最低点)

- 计算箱体宽度

第 2 步:判断 OR 类型

- 窄 OR(≤ 20 点)→ 等突破 + MM

- 中 OR(20-30 点)→ 等突破 + 回踩 + MM(更严格)

- 宽 OR(> 30 点)→ 大概率震荡日,放弃 MM 思路,做区间内反转

第 3 步:执行突破策略 / 反转策略

突破策略(窄/中 OR):

- 价格突破 OR 上沿(带量) → 入场做多

- 止损:OR 下沿之外

- 目标:箱体宽度的 1 倍(MM)

反转策略(看到强开盘趋势):

- 不追初始趋势

- 等反转 K 线(最好带量吞没)

- 反转 K 线收盘后入场反向单

- 止损:反转 K 线的反向极值

一个完整案例

来看一个真实案例(ES 期货某个交易日):

- 9:30-9:45:开盘后 3 根 K 线连续小阳线,价格从 4150 → 4163

- 9:45-10:00:价格回踩到 4148,再次拉升到 4160 → OR 形成(4148-4163,宽度 15 点)

- 10:05:价格突破 4163,并伴随成交量放大 → 突破信号

- 入场点:4163.5(突破后第一根 K 线收盘价)

- 止损位:4147(OR 下沿之外 1 点)

- 目标位:4163 + 15 = 4178(MM 目标)

- 结果:10:38,价格触达 4178,T1 止盈

- 后续:价格继续延伸到 4185(约 1.5 倍 MM),剩余仓位用移动止损保护

整个交易完成时间:从 OR 形成到 T1 止盈约 38 分钟。完美匹配”开盘 90 分钟”窗口。

五、为什么 OR 突破策略胜率高:底层逻辑

很多人会问:为什么 OR 突破后能稳定走 MM?这不是”自我应验”吗?

确实有”自我应验”的成分,但底层逻辑更深:

逻辑 1:流动性聚集效应

OR 上下沿是开盘 30 分钟内多次被价格触碰的位置。这意味着:

- 上沿附近有大量做空者的止损单(多头突破时被打掉)

- 下沿附近有大量做多者的止损单(空头突破时被打掉)

突破时,这些止损单会形成”被动加速器”。空头止损 = 反向买入 = 推动价格上行。这就是 MM 的动能来源。

逻辑 2:趋势惯性需要 1 倍延伸

物理学上有个类似规律:一个被推动的物体,初始动能消耗后,会沿着惯性继续走一段距离。

市场也类似。OR 被突破后的初始动能(来自止损单 + 追突破单)足以推动价格走 1 倍 MM 距离。继续走更远需要新的资金涌入,这就不一定了。

所以 MM 是个**“有保底但无承诺”**的目标,大概率能到,但能不能继续走更远,看后续资金面。

逻辑 3:机构的”开盘建仓窗口”

机构做日内交易的最佳时段就是开盘 30-90 分钟。原因:

- 流动性最强,方便建仓

- 趋势最干净,方便预测方向

- 散户多在 11:00 之后进场,机构提前在 10:00 完成布局

机构的建仓行为本身就是 MM 的动力。当你跟着 OR 突破信号入场,你其实是在跟着机构的建仓节奏走,这是高胜率的真正来源。

六、3 个常见误区

误区 1:开盘就开仓

最常见、也是最致命的错误。

为什么错?

- 开盘 15 分钟内 OR 还没成形,你不知道方向

- 开盘瞬间的强势可能是大反转的诱饵

- 你失去了”等 OR 突破”这个最高胜率的入场点

正确做法:开盘后 30 分钟内只看不做。

误区 2:宽 OR 也要做 MM

一些散户看到 OR 突破就无条件做 MM,不管箱体宽度。

为什么错?

- 宽 OR(> 30 点)说明开盘双方已经耗能

- 突破后走 MM 的概率从 80% 降到 30-40%

- 你的盈亏比期望值大幅恶化

正确做法:宽 OR 直接放弃 MM 策略,改做区间内反转交易,或干脆不做。

误区 3:错过 OR 突破后追涨

突破已经发生 30 分钟了,价格已经走到 MM 的 80%,散户才发现”突破了”,开始追单。

为什么错?

- 你的入场点距离 MM 目标只剩 20%,盈亏比恶化

- 这时往往遇到第一次回踩,你直接被打止损

- 错过最佳入场点的正确反应是等下一次机会,不是追单

正确做法:错过开盘 OR 突破,直接等明天。不要”补救”。

七、把开盘 90 分钟做成你的”主战场”

读完这篇文章你应该理解了一件事:开盘 90 分钟不是”全天交易的一部分”,是”全天唯一值得交易的窗口”。

来看一组对比:

| 交易模式 | 时间投入 | 平均胜率 | 平均盈亏比 | 月化收益(统计数据) |

|---|---|---|---|---|

| 全天盯盘 | 6.5 小时/天 | 45% | 1:1.3 | -2% 到 +3% |

| 早盘 90 分钟专注 | 1.5 小时/天 | 62% | 1:2.1 | +5% 到 +12% |

早盘专注模式的核心优势:

- 时间投入只有全天盯盘的 1/4,但月化收益是 3-4 倍

- 因为时间短,注意力容易保持峰值

- 每天交易次数少(平均 1-2 笔),心态不易崩

- 黄金时段过后立即收手,避免”无聊单”亏损

专业的交易者不是”做更多”,是”做更少”。

把开盘 90 分钟做成你的主战场。剩下时间用来:复盘、学习、休息、做别的事。

半年后你会发现,你的盈利提升了,但你每天看盘的时间减半了。这才是日内交易该有的样子。

写在最后

很多散户从来没认真问过自己一个问题:“我每天交易的 6.5 小时,到底有几个小时是真正在赚钱?”

答案大概率是 1-1.5 小时。

剩下 5 个小时,你只是在重复地”看盘 + 冲动 + 失误 + 后悔”。

把那 5 小时砍掉。把全部精力压缩到开盘 90 分钟。

这不是偷懒,是把你的精力用在唯一真正有价值的地方。

日内交易系列下一篇:剥头皮 scalping 完全指南:80% 胜率的数学陷阱。这是看起来”最稳”的交易方式,数学上却是胜率最苛刻的游戏。

推荐课程

合约陪跑实战训练营

不只教方法,更带你实盘执行。从仓位管理到止损止盈,手把手纠正你的交易习惯,建立可复制的盈利系统。

觉得有用?关注公众号获取更多干货

每周更新交易教学文章和视频,帮你建立系统化交易体系