英伟达4万亿:坏消息不断,美股为什么一直涨

英伟达4万亿:坏消息不断,美股为什么一直涨

引子

如果你在2025年初把新闻标题收集起来,会看到这样一份清单:美联储可能不降息,通胀顽固;科技巨头裁员浪潮;中东地缘局势持续紧张;中美贸易摩擦还在继续;硅谷银行事件余震未消;AI泡沫的声音不断出现。

然后你打开英伟达的股价,它在同期涨了两倍多。

然后你打开标普500,新高,再新高。

这让很多人困惑,甚至愤怒。你按照”坏消息会导致股价下跌”的直觉做空,被市场按在地上摩擦;你等利好消息出来再买,结果买在高点。

这种困惑不是个人能力问题,是对市场运作机制的理解存在根本性缺口。

这篇文章我想讲三件事:美股长期上涨的底层驱动是什么;英伟达为什么能涨到4万亿;以及理解这些之后,普通人应该做什么实际操作。

一、美股长期涨的三个底层驱动

很多人理解美股涨跌的方式是这样的:经济好就涨,经济坏就跌;消息好就涨,消息坏就跌。这个框架不是完全错的,但它漏掉了三个更深层的机制。

第一个驱动:企业盈利的长期增长

这是最基础、也最容易被忽视的一点。美国主要上市公司的盈利,从长周期来看是持续增长的。标普500的每股收益(EPS)在过去几十年里几乎保持了稳定的上涨趋势,中间有经济衰退带来的下坠,但之后都会创出新高。

股价的长期锚点是盈利。企业赚更多的钱,理论上它就值更多。这听起来像废话,但很多人在短期噪音里忘了这个最基本的事实:美国最好的一批企业,确实在持续赚更多的钱。

苹果、微软、谷歌、英伟达,它们不只是在市值上涨,它们的收入和利润也在真实增长。这不是泡沫的通常特征——泡沫是估值远超盈利,而不是盈利本身在涨。

当然,盈利增长不是均匀的,也不是永久的。但从结构性的长周期来看,这是美股长期向上的基础支撑之一。

第二个驱动:货币环境的长期宽松偏向

这个驱动更微妙,也更有争议。过去三十年,全球主要央行的货币政策整体偏向宽松,美联储尤其如此。2008年之后的零利率、量化宽松政策,把大量资金推入了风险资产,其中很大一部分流入了美股。

很多人的直觉是:美联储加息,股市应该跌。这个逻辑本身没有问题,但忽略了一个关键细节:市场定价的不是当前利率,而是对未来利率路径的预期。2022年美联储激进加息,股市确实跌了很多。但2023年之后,即使利率维持在高位,市场开始定价”利率见顶”、“未来可能降息”,股市就重新开始涨了。

更深层的问题是:央行能真的长期收紧货币环境吗?历史上每次严重的经济衰退,最终都会倒逼货币宽松。政府债务累积到一定程度,也需要通过温和通胀来稀释。这是一个结构性偏向,不是短期现象。

第三个驱动:被动资金的持续流入

这是过去二十年最重要的结构性变化之一,但很多普通投资者对它的理解还停留在表面。

美国的401K养老金计划,每个月自动从工资里扣出一部分,投入指数基金。这不是一个主动交易决策,是制度性的自动买入。全美有数千万参与者,每个月产生数以百亿计的被动资金,持续流入标普500、纳斯达克等主流指数。

这笔钱不看新闻,不看利率,不看地缘政治。它每个月都买。

Vanguard、BlackRock这些机构管理的被动指数资金规模,已经超过了主动管理基金。这意味着每当市场下跌,这些被动资金会”自动”以更低的价格买入更多份额——而这些资金的背后是每个月稳定支付的工资扣款。

这个机制不能保证市场永远涨,但它提供了一种结构性的买入压力。市场大跌时,散户会恐慌卖出,但401K的自动扣款还在继续,悄悄在低位补仓。

把这三个驱动合在一起:企业盈利长期增长、货币环境长期偏向宽松、被动资金持续流入。这解释了为什么美股在”坏消息不断”的背景下依然能长期走高。坏消息是噪音,这三个驱动才是信号。

二、英伟达的4万亿:不只是业绩,是叙事的力量

英伟达市值突破4万亿,这个数字放在任何一个历史时期都是匪夷所思的。在2023年初,它的市值还不到3000亿。两年多时间,涨了超过10倍。

当然,这背后有真实的业绩支撑。英伟达的数据中心业务收入在2023年同比增长超过200%,2024年继续翻倍。它不是一家靠故事撑起来的公司,它有真实的营收和利润。

但仅仅用业绩解释,还是不够的。英伟达的市盈率一度高达80倍以上,这个估值水平已经远超传统科技公司的合理范围。支撑这个估值的,是市场对一个叙事的定价:AI算力赛道是未来十年最重要的基础设施投资,而英伟达是这个赛道不可替代的门票。

什么是叙事的力量?

1990年代的互联网革命是一个叙事。当时没有人能精确计算亚马逊或思科该值多少钱,但所有人都相信互联网会改变一切,于是大量资金涌入这个赛道,推高了估值。其中有很多公司最后确实改变了世界,也有很多公司在2000年泡沫破裂后归零。

AI叙事有相似的结构:技术变革是真实的,但未来的赢家和输家很难在早期判断,而市场会提前把预期定价到当下的股价里。

英伟达的特殊性在于:它的竞争壁垒在当下是可见的。AI训练需要GPU,CUDA软件生态把开发者深度绑定在英伟达的平台上,这不是一个短期竞争优势。微软、谷歌、亚马逊在算力上都依赖它,AMD在追赶但距离很远。

所以英伟达的4万亿,是真实业绩加上叙事溢价共同定价的结果。这不意味着它一定会继续涨,也不意味着它一定会跌。它意味着:市场对AI算力赛道的长期预期,已经被提前折现进了现在的价格。

三、坏消息里涨:市场是如何消化信息的

这是很多人最难理解的一部分,也是散户和机构之间认知差距最集中体现的地方。

为什么坏消息发布后,股价反而不跌,甚至涨?

回答这个问题,需要先理解一件事:股价定价的是预期,而不是现实。

当市场中的大部分参与者——专业机构、量化基金、做市商——都预期某件坏事会发生,他们会在事情发生之前就调整持仓。当坏消息真正公布,价格已经把它反映进去了,或者说”定价完了”。这时候没有新的卖压,反而可能因为坏消息”不如预期那么差”而出现买盘。

举个具体的例子。某季度英伟达的财报出来,营收增长了100%。听起来是极好的数据。但市场在财报发布前已经预期增长120%。相对于预期,100%是”不如预期”——股价可能在财报当天下跌。

反过来,如果市场预期某次加息会让经济硬着陆,但实际数据显示通胀只是温和回落、就业还不错,那这个”坏消息”(加息)实际上就变成了相对利好,因为最坏的情况没有发生。

这个机制被简单归纳为:坏消息有等级,比预期差才是真坏消息。

普通散户的思维方式通常是:看到坏消息新闻 → 认为股市会跌 → 做空或卖出。

但在机构视角里,他们关注的是预期差:市场已经定价了多坏的情况?现实相对于这个预期,是更好还是更差?

这就是为什么你经常看到这样的场景:大规模裁员消息发出来,股价涨了;经济数据看起来不错,股价跌了。对散户来说这是”反常识”,对机构来说这是”预期差正常运作”。

还有一个更深层的原因。机构的信息优势让他们能更早感知市场情绪和资金流向。当你在新闻上看到”英伟达财报超预期”,机构早在财报发布前两周就已经通过各种渠道预判过了,并且在价格较低的位置建好了仓。财报公布那天,反而是他们兑现利润的时候。

这就是华尔街流传已久的一句话:Buy the rumor, sell the news(买传言,卖事实)。当坏消息变成所有人都知道的事实时,它在价格里早就被消化了。

四、普通人应该怎么做:长期指数 vs 短线博弈

理解了前面这些,现在来到最实际的问题:普通人在美股市场里,该怎么做?

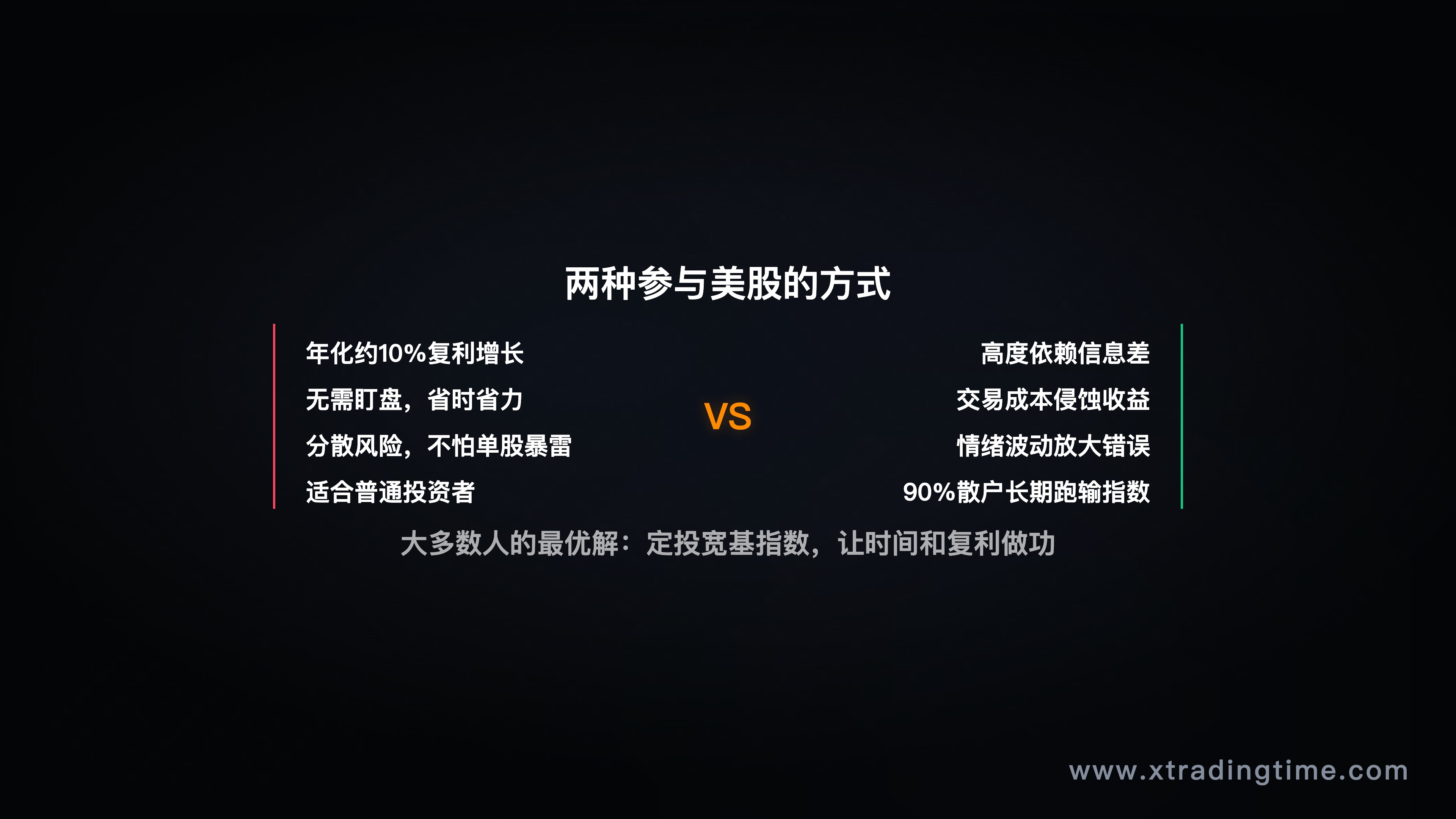

我的观点会让一部分人失望:对于绝大多数普通投资者,答案是长期持有低成本指数基金,而不是追逐个股或短线交易。

但这不是一个消极的答案,让我解释理由。

第一个事实:个人投资者想靠主动择时和个股选择跑赢标普500,概率极低。这不是理论猜测,而是有大量数据支持的结论。SPIVA(标准普尔指数与主动管理基金记分卡)每年都在统计:超过80%的主动管理基金,在十年维度上跑输标普500指数。专业基金经理都做不到,普通散户靠什么能做到?

第二个事实:美股长期的回报率是可以预期的。标普500过去一百年的年化回报率约为10%,扣除通胀约为7%。这不是某一年的运气,是长期复利的结果。如果你从35岁开始每月投入一定金额,到65岁退休,即使不做任何主动选择,这笔钱大概率会翻很多倍。

第三个事实:短线交易的成本是隐性的。交易摩擦(手续费、买卖价差)、税务(短线资本利得税率更高)、时间成本(持续研究和盯盘)、心理成本(压力、错误决策)——把这些叠加起来,短线交易需要非常高的超额收益才能覆盖。

但这不意味着完全不应该投资个股。有几类人是例外。

一是有专业信息和分析能力的人。如果你在某个行业有深度认知,能比市场更准确地判断某家公司的竞争优势和长期盈利能力,主动投资是可以带来超额收益的。但这需要真正的行业深度,不是看几篇财经媒体文章能替代的。

二是有充足时间和心理承受能力的人。主动投资需要持续研究、应对波动时不恐慌。如果你有这样的条件,可以把部分资金用于主动投资,但建议作为核心指数仓位的卫星配置,而不是全部押注。

三是理解了市场机制、能做到逆向操作的人。这很少见,也很难持续。

对于大多数普通人,实用的操作框架大致如下。

核心仓位:每月定期买入标普500或全市场指数基金(SPY、VOO之类),不管市场涨跌,坚持执行。这利用了前面讲到的被动资金逻辑:你加入这个机制,而不是和它对抗。

卫星仓位:如果你对AI赛道有信心,可以配置一部分英伟达、微软这类公司,或者纳斯达克100指数(QQQ)。但仓位控制是关键,不要让单一个股超过总仓位的10-15%。

不要做的事:基于新闻做短线买卖;在市场大跌时恐慌清仓;基于”感觉”调整仓位;追涨杀跌。

这些”不要做的事”听起来很容易遵守,但实际上极难。人在账面亏损30%的时候,理性会失守,恐惧会主导行为。所以投资纪律的核心,是在你还没到那个位置的时候,就把规则定好,并且在最坏的时候坚守它。

说一个很多人不愿意听的真相:如果你在2020年3月疫情暴跌那个时刻,没有卖出手里的指数基金,到2021年底你的收益会超过100%。但据统计,那段时间散户的净流出是正的——大部分人在最低点卖掉了。

市场在震荡,但它的长期方向,只要这三个驱动还在,大概率是向上的。普通人能做的最有效的事,是参与这个进程,而不是反复押注短期的方向。

总结:坏消息是噪音,驱动才是信号

英伟达4万亿,美股屡创新高,坏消息却从没停过。这看起来矛盾,但理解了背后的机制,就不矛盾了。

企业盈利在长期增长;货币环境长期偏向宽松;被动资金每月自动流入。这三个驱动不会因为一条坏消息而消失。

坏消息影响市场的方式,不是直接造成下跌,而是通过影响预期、通过比预期更坏还是更好来造成短期波动。真正的风险,是盈利趋势的长期逆转,或者货币环境发生根本性改变——而这些通常不是一条新闻能引发的。

对散户来说,最有价值的认知升级,不是学会看更多指标或新闻,而是把注意力从”今天涨跌”转移到”底层驱动还在不在”。

英伟达会不会从4万亿跌回来?可能会。短期的高估值会修正,叙事会有波动,市场会有回调。但如果AI算力的需求持续增长,如果它的竞争壁垒还在,它的长期走向就不是一两条坏消息能决定的。

市场不是每天在讨论坏不坏,它在每天重新定价未来。理解这件事,是参与市场的第一步。

往期推荐

- 宏观基本面分析有没有实操价值:一个技术交易者的真实观察

- 如何解读经济数据:利好消息价格走低是怎么回事

- 媒体操控市场情绪:为什么你的投资决策总被新闻左右

关于作者

在市场摸爬滚打超过十年,专注价格行为和趋势交易。这里分享的不是交易”秘诀”,而是真实经历过的教训和经过验证的思考框架。

如果这篇文章对你有帮助,欢迎转发给同样在思考这些问题的朋友。

本文仅供交易学习与思考,不构成任何投资建议。市场有风险,决策需谨慎。

推荐课程

合约陪跑实战训练营

不只教方法,更带你实盘执行。从仓位管理到止损止盈,手把手纠正你的交易习惯,建立可复制的盈利系统。

觉得有用?关注公众号获取更多干货

每周更新交易教学文章和视频,帮你建立系统化交易体系