FVG价值缺口完全指南:大阳线里的“流动性真相”

你有没有遇到过这种情况:行情急速拉升,你之前设好的止损单,价格明明穿过去了,但单子就是没成交?或者你挂了一个突破单,价格也突破了,但就是没挂上?这不是 bug,背后是 ICT 体系里一个你必须搞懂的市场结构:FVG(Fair Value Gap,合理价值缺口)。今天用订单簿视角讲透流传很广的一句话”大阳线里只有买单没有卖单”为什么是错的,FVG 的真正成因,以及如何用 FVG 找到高胜率回调入场点。

一、先纠正一个广为流传的错误说法

如果你看过任何 ICT/SMC 的入门教程,多半听过这句话:“大阳线里只有买单,没有卖单”。

这句话是错的。

至少不严谨。准确的说法是:

大阳线的形成不是”没有卖单”,是”买单数量远远大于中间价位的卖单供给”,导致价格被迫跳跃,留下一段成交量极度稀薄的失衡区。

理解这个区别非常关键。因为只有理解了 FVG 的真正成因,你才能知道哪种 FVG 值得交易,哪种是”假 FVG”。

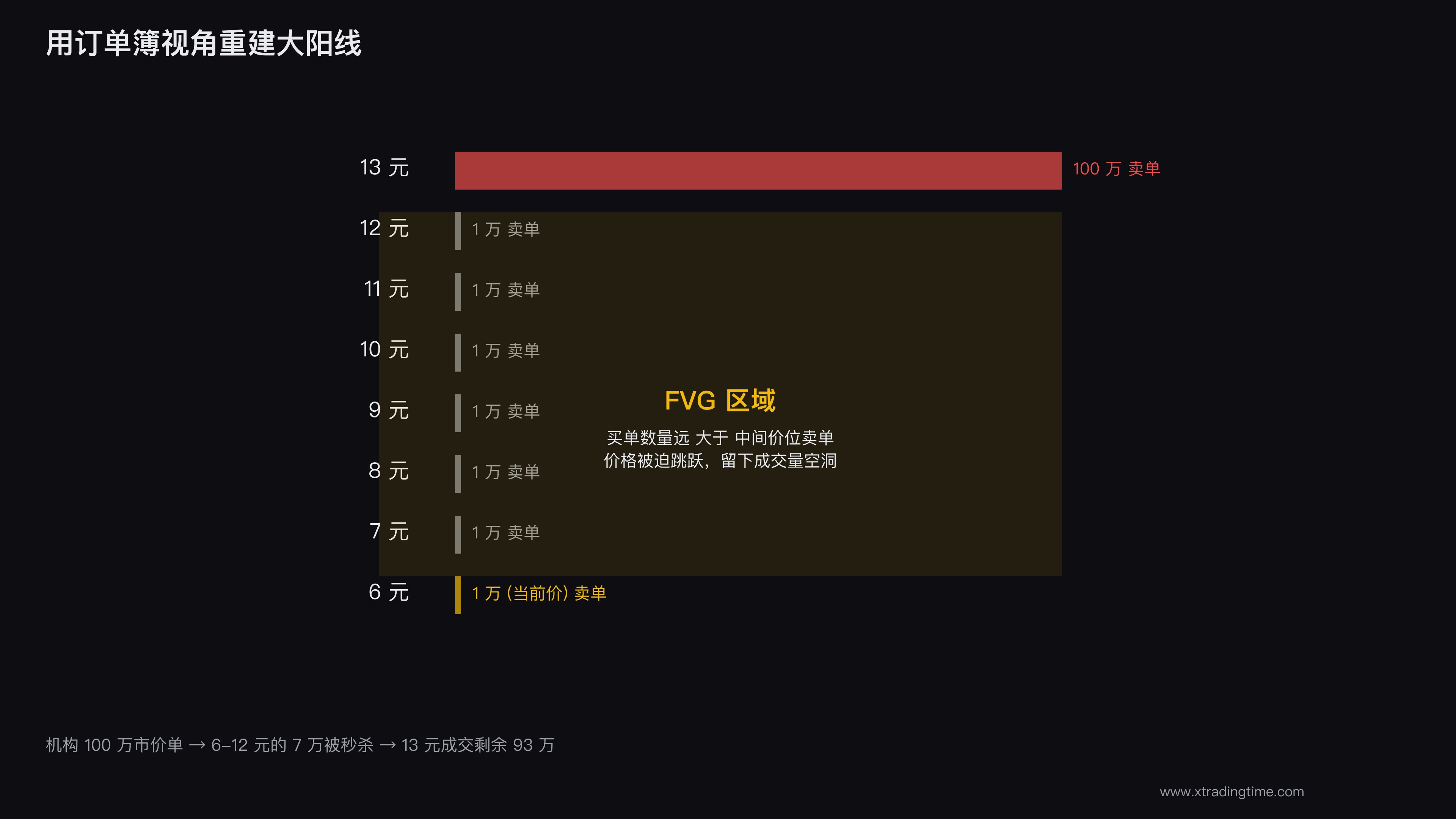

二、用订单簿视角重建大阳线

来用一个极端但清晰的例子,重建大阳线的形成过程。

假设的市场状态

假设市场最新价是 6 元。订单簿如下:

| 价位 | 卖单数量 | 买单数量 |

|---|---|---|

| 6 元 | 1 万 | (当前价) |

| 7 元 | 1 万 | 0 |

| 8 元 | 1 万 | 0 |

| 9 元 | 1 万 | 0 |

| 10 元 | 1 万 | 0 |

| 11 元 | 1 万 | 0 |

| 12 元 | 1 万 | 0 |

| 13 元 | 100 万 | 0 |

6 到 12 元之间总共只有 7 万的卖单。13 元处突然有 100 万的卖单堆积。

机构的市价单

现在机构需要买入 100 万市值的标的。他们下了一个市价买单。

会发生什么?

扫单过程:

- 6 元的 1 万 → 立即成交

- 7 元的 1 万 → 立即成交

- 8 元的 1 万 → 立即成交

- 9 元的 1 万 → 立即成交

- 10 元的 1 万 → 立即成交

- 11 元的 1 万 → 立即成交

- 12 元的 1 万 → 立即成交(合计 7 万)

- 13 元的 93 万 → 在这里成交(剩余 100-7=93 万)价格直接从 6 元飙到 13 元。一根大阳线就这么出来了。

关键问题:6 到 12 元之间真的没有卖单吗

不是。有的。

6-12 元之间确实有:

- 做空者的止损单(“跌穿 6 块就反向止损”)

- 想突破做多者的挂单

- 各种 limit order

但价格跑得太快,这些单子根本没来得及成交。机构的 100 万市价单在毫秒级别完成,6-12 元只在那一瞬间被价格”经过”。

真正的真相

6-12 元之间的成交量是”极度稀薄”,不是”零”。但接近于零。

这就是 FVG 的核心定义:价格被迫跳跃留下的成交量空洞。

不是”没有卖单”,是”买单数量太多,价格穿越中间区域的速度太快”。

三、FVG 的精确定义

懂了订单簿视角,FVG 的精确定义就清晰了。

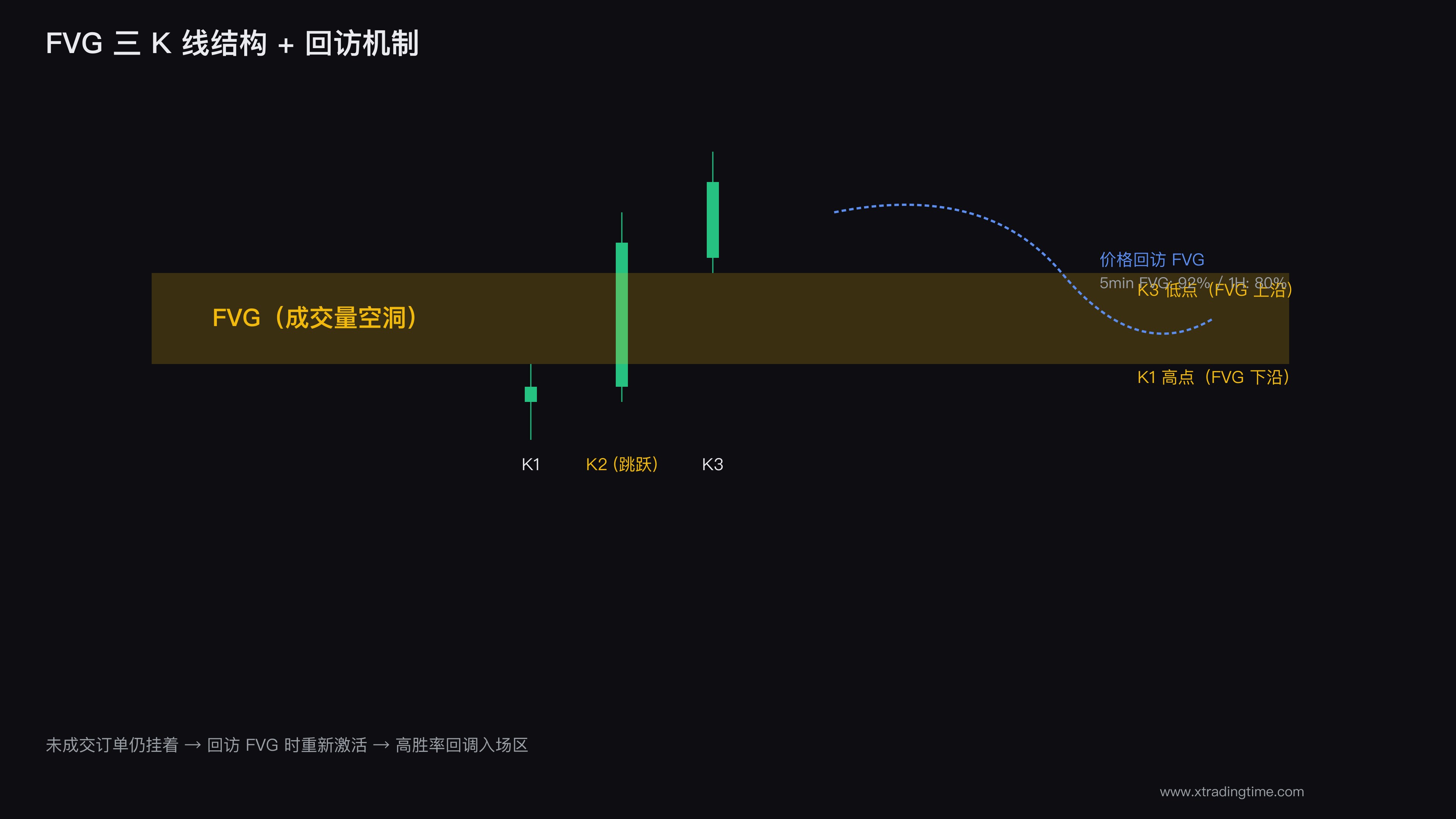

FVG 的三 K 线结构

ICT 体系定义的 FVG 是一个三 K 线结构:

- K 线 1:第一根方向 K 线

- K 线 2:决定性的强势 K 线(关键)

- K 线 3:第三根方向 K 线

FVG 形成的条件:

- K 线 1 的高点 < K 线 3 的低点(看涨 FVG)

- K 线 1 的低点 > K 线 3 的高点(看跌 FVG)

也就是说:K 线 2 是一个”跳跃 K 线”,它的影线没有覆盖 K 线 1 和 K 线 3 的范围。

看涨 FVG 视觉化

K线1:开盘 100,收盘 102,最高 103

K线2:开盘 102,收盘 110,最高 112 ← 跳跃 K 线

K线3:开盘 110,收盘 113,最低 109K 线 1 高点(103) < K 线 3 低点(109)

中间区域(103 - 109)就是看涨 FVG。

FVG 和普通跳空缺口(Gap)的区别

很多人会问:FVG 和”跳空缺口”是不是一回事?

不是。

| 维度 | FVG | 普通跳空缺口 |

|---|---|---|

| 形成方式 | 三 K 线结构内 | 两个交易日之间 |

| 视觉 | 不一定有”空白” | 明显的”空白” |

| 时间跨度 | 同一交易日内 | 跨交易日 |

| 成交量结构 | 中间稀薄 | 中间为零 |

关键差异:FVG 是 K 线结构上的失衡,不一定有视觉上的”空白”。普通跳空缺口是因为休市导致的,有明显的”价格断层”。

四、为什么价格会回来”补”FVG

ICT 体系里有一个核心规律:价格在大多数情况下会回访 FVG。

为什么?

原因 1:未成交的限价单

机构大单往往是分批成交的。当价格从 6 元跳到 13 元的瞬间:

- 机构计划在每个价位买 1-2 万

- 但实际只买到了 7 万(6-12 元的卖单总和)

- 剩余 93 万都是在 13 元成交的

- 这意味着机构在 6-12 元区间还有未成交的购买意愿

这些”未成交的限价单”依然挂在那里。当价格回归 FVG 时,机构会重新激活这些订单。

原因 2:流动性的”再平衡”机制

市场有一个微观规律:价格被迫跳跃后,流动性会自然吸引价格回归。

具体表现:

- FVG 区域是”成交量空洞”

- 空洞需要被”填补”才符合市场效率

- 价格回归 FVG = 让那些没成交的订单成交

- 这是一个”自我修复”的过程

原因 3:机构的二次建仓需求

机构往往不会在第一次扫单时建够仓位。他们的真实计划是:

- 第一次扫单(形成大阳线 + FVG):建立初始仓位

- 等价格回调到 FVG:第二次建仓

- 价格再次推升:完成全部建仓

这就是为什么 FVG 是 SMC 体系里最重要的回调入场区域。

数据验证

经统计,主流外汇品种(EUR/USD、GBP/USD、XAUUSD)的 FVG 回访概率:

| 时间周期 | 24 小时内回访 | 1 周内回访 | 1 个月内回访 |

|---|---|---|---|

| 5 分钟 FVG | 75% | 92% | 99% |

| 1 小时 FVG | 60% | 80% | 95% |

| 4 小时 FVG | 45% | 70% | 90% |

| 日线 FVG | 25% | 50% | 80% |

结论:周期越短的 FVG,回访概率越高。5 分钟 FVG 几乎必回访。

五、FVG 的高胜率入场公式

理论懂了,下一步是实战入场。来看完整的 FVG 入场公式:

入场公式

| 项目 | 规则 |

|---|---|

| 识别 | 三 K 线结构 + K1 高点 < K3 低点(看涨)/ K1 低点 > K3 高点(看跌) |

| 等待回访 | 价格回到 FVG 区域内 |

| 入场触发 | FVG 区域内出现反转 K 线(吞没/Pin Bar/锤子) |

| 理想入场点 | FVG 的 50% 中位线 |

| 止损位 | FVG 区域之外 + 1 个 ATR |

| 第一目标 | 之前推动段的高点(看涨)/ 低点(看跌) |

| 第二目标 | 等量延伸 |

实战完整案例

背景:黄金 4H 走势

FVG 形成:

- K 线 1(4H):高点 1820

- K 线 2(4H):开盘 1820,收盘 1842(22 点强势阳线)

- K 线 3(4H):低点 1838

FVG 区域:1820 - 1838,宽度 18 点

回访过程:

- 价格从 1842 涨到 1865

- 24 小时后,价格回调

- 回到 1838 附近,进入 FVG 上沿

- 第二天回到 1828(FVG 50% 中位线)

- 出现一根锤子线(带长下影 + 强势收盘)

入场操作:

- 入场价:1828.5(锤子线收盘后)

- 止损位:1818(FVG 下沿之外 + 2 点)

- 第一目标:1865(前期高点)

- 第二目标:1882(等量延伸)

结果:价格在 24 小时内打到 1865(第一目标),48 小时内触达 1882(第二目标)。

单笔盈亏比:1:3.8

六、3 种”假 FVG”识别

不是所有 FVG 都值得交易。来看 3 种”假 FVG”的识别:

假 FVG 1:消息驱动型

形成原因:重大新闻(财报/央行决议)导致的瞬时跳跃

特征:

- 通常发生在数据公布瞬间

- 跳跃幅度异常大

- 没有真正的”机构建仓”过程

为什么不该交易:消息驱动型 FVG 没有”未成交订单”逻辑支撑。价格跳跃是消息驱动,不是机构操作,回访概率显著降低。

识别方法:检查 K 线 2 形成时是否有重大经济数据公布。

假 FVG 2:低流动性时段形成的

形成原因:亚洲早盘等低流动性时段,少量订单导致的”跳空”

特征:

- 形成在北京时间 03:00-09:00

- 成交量异常低

- 跳跃伴随窄幅波动

为什么不该交易:低流动性时段的 FVG 是”伪结构”。回访这种 FVG 时,机构没有动力再次建仓,因为他们根本没在这里建仓。

识别方法:FVG 必须形成在主力交易时段(伦敦盘/纽约盘/A 股开盘)。

假 FVG 3:被多次穿透的

形成原因:FVG 形成后,价格反复穿透 FVG 区域

特征:

- 价格回访 FVG 时直接穿透

- 多次回访都没产生支撑/阻力

- FVG 区域已经被”消化”

为什么不该交易:FVG 的有效期是”未成交订单还在那里”。一旦订单被消化(多次穿透),FVG 失效。

识别方法:FVG 被反向穿透 2+ 次后,直接放弃这个 FVG。

七、FVG 和其他 ICT 概念的协同

FVG 单独使用胜率约 60%。组合其他 ICT 概念后,胜率可以提升到 75-80%。

协同 1:FVG + 订单块

最强组合。当 FVG 区域和订单块重合时:

- 订单块提供”机构建仓痕迹”

- FVG 提供”未成交订单”

- 两者重合 = 双重订单密度

实战策略:

- 找到 订单块

- 检查订单块是否伴随 FVG

- 如果有,在重合区域设限价单

- 胜率 75%+

协同 2:FVG + 流动性扫荡

流程:

- 价格扫荡某个流动性池(详见流动性扫荡指南)

- 扫荡后形成强势反向 K 线

- 这根反向 K 线伴随 FVG

- 等价格回到 FVG → 反向入场

这是”二次结构反转”信号。胜率 70%+。

协同 3:FVG + 关键时间窗口

FVG 形成在:

- 北京时间 21:00-22:30(纽约开盘前后)

- 北京时间 16:00-17:30(伦敦开盘前后)

胜率显著高于其他时段形成的 FVG。

为什么? 主力时段形成的 FVG,背后是真实的机构建仓行为。其他时段的 FVG 多为噪音。

写在最后

FVG 是 ICT 体系里最容易被理解,也最容易被误用的概念。

正确的理解:

- FVG 不是”没有卖单”,是”买单远大于中间卖单供给导致的价格跳跃”

- 价格回访 FVG 是因为”未成交的订单还在那里”

- FVG 是机构二次建仓的高胜率位置

正确的使用:

- 只交易主力时段形成的 FVG

- 只交易未被多次穿透的 FVG

- 配合订单块或流动性扫荡使用,胜率最高

- 第一次回访胜率最高,第三次以后基本失效

把 FVG 的识别 + 50% 中位线入场 + ATR 止损 练到本能。配合本系列其他概念,你就拥有了 ICT/SMC 体系里最完整的入场工具箱。

ICT/SMC 系列下一篇:Volume Profile / VPOC:找到机构主战场。Volume Profile 是按价位统计成交量分布的工具,VPOC 是当日最大成交量价位。这一篇讲透如何用 Volume Profile 找到机构的真实建仓位置。

推荐课程

合约陪跑实战训练营

不只教方法,更带你实盘执行。从仓位管理到止损止盈,手把手纠正你的交易习惯,建立可复制的盈利系统。

觉得有用?关注公众号获取更多干货

每周更新交易教学文章和视频,帮你建立系统化交易体系